题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

某市财政年初购买某股权投资基金,本年该基金宣告放发股利,下列各项中,属于此项业务可能涉及的会计科目有()。

A.应收股利

B.资产基金——应收股利

C.股权投资——损益调整

D.资产基金——股权投资

提问人:网友ccll1857065

发布时间:2022-01-06

题目内容

(请给出正确答案)

A.应收股利

B.资产基金——应收股利

C.股权投资——损益调整

D.资产基金——股权投资

更多“某市财政年初购买某股权投资基金,本年该基金宣告放发股利,下列…”相关的问题

更多“某市财政年初购买某股权投资基金,本年该基金宣告放发股利,下列…”相关的问题

A.600万元

B.1000万元

C.1200万元

D.2000万元

A.912

B.942

C.921

D.937.5

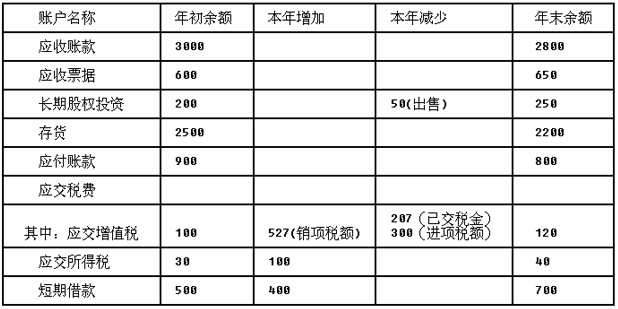

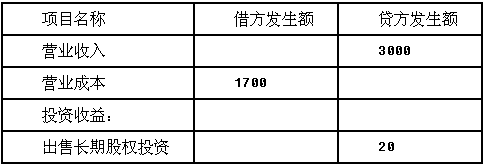

(2)利润表有关项目本年发生额如下(单位:万元):

(2)利润表有关项目本年发生额如下(单位:万元): (3)其他有关资料如下:取得长期股权投资已支付现金,出售长期股权投资已收到现金;应收、应付款项均以现金结算;应收账款变动数中含有本期计提的坏账准备5万元。存货本期减少额中含有非动产工程项目领用本企业自产的产品80万元,该批产品计税价为100万元。不考虑该企业本年度发生的其他交易和事项。根据上述资料,回答以下问题:"购买商品、接受劳务支付的现金"项目的金额为()万元。

(3)其他有关资料如下:取得长期股权投资已支付现金,出售长期股权投资已收到现金;应收、应付款项均以现金结算;应收账款变动数中含有本期计提的坏账准备5万元。存货本期减少额中含有非动产工程项目领用本企业自产的产品80万元,该批产品计税价为100万元。不考虑该企业本年度发生的其他交易和事项。根据上述资料,回答以下问题:"购买商品、接受劳务支付的现金"项目的金额为()万元。

A.1800

B. 1580

C. 1660

D. 1880

某政府机关年初资产负债表如下:

| 资产负债表 编制单位:××政府机关 2005年12月31日 单位:元 | |||

| 资产部类 | 金额 | 负债部类 | 金额 |

| 一、资产类 | 二、负债类 | ||

| 现金 | 1000 | 应缴预算款 | |

| 银行存款 | 29800 | 应缴财政专户款 | |

| 有价证券 | 25000 | 暂存款 | 400 |

| 暂付款 | 1600 | ||

| 库存材料 | 4300 | 三、净资产 | |

| 固定资产 | 120000 | 固定基金 | 120000 |

| 结余 | 31300 | ||

| 其中:经常性结余 | 20300 | ||

| 专项结余 | 11000 | ||

| 五、支出类 | 四、收入类 | ||

| 经常支出 | 拨入经费 | 50000 | |

| 拨出经费 | 20000 | 预算外资金收入 | |

| 结转自筹经费 | 其他收入 | ||

| 资产部类总计 | 201700 | 负债部类总计 | 201700 |

该机关2006年内发生经济业务综合情况如下:

1.收到财政机关拨入预算经费1640000元,其中专项拨款40000元,预拨下年度资金30000元。

2.收到上级财政机关拨入财政专户款270000元,其中专项拨款55000。

3.收到预算外资金22300元,存入银行,本机关实行金额上缴的办法。

4.收到应缴预算款46000元,存入银行。

5.拨给下属单位预算经费320000元,其中专项拨款20000;无预拨给下年经费。

6.收到应拨下属单位财政专户拨款54000元。

7.向下属单位拨出财政专户拨款54000元。

8.本年因故调整预算,上级单位指示收回本机关经常性经费50000元。

9.本年用存款购业务大宗办公用品和材料买价38000元,差旅费1000元,运输费700元。

10.本年用存款购买零星办公用品3000元。

11.本年用专项经费购买固定资产买价30000元,支付差旅费6700元,用业务用预算外资金收入购买固定资产买价70000元,运输费和安装费12000元,按规定用自筹基建资金120000元,转存银行,随后基建已完工并支付使用固定资产150000元。

12.本年办公领用办公用品31500元,专项业务领用材料5200元。

13.本年支付45名在职职工和5名离退休职工工资,补贴等合计520000元,其中用于专项业务的合计20000元,已从银行支取现金,现以现金发放。

14.本年支付水电费、职工差旅费、其他公务费和业务费700000元,全部用于日常业务。

15.发现上年一笔应缴预算计算错误,补缴财政3000元。

16.出租固定资产现金收入790元。

17.出售毁损专项业务用材料得现金1000元,材料账面价值3000元。

18.出售报废日常用固定资产原价12000元,得现金1700,用现金支付清理费用300元。

19.收回年初暂付款1600元,存入银行,另一职工借探亲路费付以现金1400元。

20.用现金支付年初暂存款400元。

21. 国库券到期收回5000元本金和600元利息,存入银行。

22.年末盘点,发现用于日常业务的办公用品盘亏1030元,用于专项业务的材料盘盈200元,经确认,办公用品盘亏和材料盘盈系发放时记录错误。

23.年末清查固定资产,盘盈固定资产1900元。

24.上缴应缴款项(见第3、4笔业务)。

要求:

1.根据以上资料编制政府机关的会计分录。

2.编制结账分录。

3.编制年末资产负债表。

4.编制收入支出总表。

5.计算该政府机关的人均开支、专项支出占总支出的比重、人员支出占总支出的比重。

基本建设资金冲转的核算

[目的]通过练习,掌握基本建设资金冲转的核算方法。

[要求]根据下列资料,计算并编制会计分录。

[资料]

(一)某基建拨款单位的基本建设资金来源于基建基金拨款和企业自筹资金拨款,其中基建基金拨款占35%,自筹资金拨款占65%。 20××1年年末有关会计科目的余额如下:

基建拨款——本年基建基金拨款 350000元

基建拨款——本年自筹资金拨款 650000元

基建拨款——本年交回结余资金 80000元

(其中:自筹资金52000元,基建基金28000元)

交付使用资产 850000元

根据上述资料,编制20×2年年初建立新账时基本建设资金冲转的会计分录。

(二)某基建投资借款建设单位20×1年年末有关会计科目的余额如下:

基建投资借款 1200000元

应收生产单位投资借款 800000元

待冲基建支出 600000元

交付使用资产 600000元

根据上述资料,编制20×2年年初建立新账时基本建设资金冲转的会计分录。

(三)某项目资本金建设单位20×1年年末有关会计科目的余额如下:

项目资本 1000000元

项目资本公积 50000元

交付使用资产 735000元

(其中:冲销项目资本685000元,冲销项目资本公积50000元)

根据上述资料,编制20×2年年初建立新账时基本建设资金冲转的会计分录。

(四)某企业债券资金建设单位20×1年年末有关会计科目的余额如下:

企业债券资金 1500000元

交付使用资产 900000元

根据上述资料,编制20×2年年初建立新账时基本建设资金冲转的会计分录。

(五)某建设单位的基本建设投资中,自筹资金拨款占30%,国家开发银行投资借款占40%,企业债券资金占30%。20×1年年末有关会计科目的余额如下:

基建拨款——本年自筹资金拨款 600000元

基建投资借款——国家开发银行投资借款 800000元

企业债券资金 600000元

应收生产单位投资借款 506080元

待冲基建支 506080元

交付使用资产 1400000

其中:基建投资借款利息(其中财政贴息36000元) 75000元

企业债券发行费用 63000元

企业债券利息 94300元

根据上述资料,编制20×2年年初建立新账时基本建设资金冲转的会计分录。

A.225

B.375

C.275

D.400

某事业单位2012年度事业收入为1000万元,事业支出为750万元(假设均为非财政非专项资金);经营收入为250万元,经营支出为300万元;以货币资金对外投资100万元。假定该事业单位年初事业基金结余为l25万元,不考虑其他因素。该事业单位2012年12月31日事业基金余额为()万元。

A.225

B.275

C.375

D.400

A.借记“银行存款”账户,贷记“经费支出”账户

B.借记“零余额账户用款额度”账户,贷记“财政拨款结转”账户

C.借记“资产基金”账户,贷记“预付账款”账户

D.借记“零余额账户用款额度”账户,贷记“经费支出”账户

某企业1999年12月底发生如下经济业务:

①年末存货历史成本2000000元,存货可变现净值1800000元,应计提存货跌价准备。

②年末短期投资的市价高于成本的金额为2610元,“短期投资跌价准备”科目的贷方的余额为5200元。

③年末计提按面值购买的一次还本付息长期债券投资利息4600元。

④年末计提溢价购买的分期付息长期债券投资利息并摊销溢价,本年应计利息为6300元,应摊销溢价为1300元。

⑤年末长期股票投资的被投资单位宣告分派股利20万元,本企业年初所购有表决权资本股票占被投资单位表决权资本的60%,按权益法核算。

⑥年末长期股权投资A帐面价200000元(该股权投资发生时曾记入“资本公积”5000元),预计可收回金额150000元;长期股利权投资B帐面价100000元,预计可收回金额120000元,计提长期投资减值准备。

⑦将清理固定资产损失3000元转为营业外支出。

⑧年末根据合同规定,外商追加资本50000美元,当日汇率为1美元=8.5人民币,本企业以人民币为记帐本位币。合同约定汇率为1美元=8.2人民币。

要求:根据上述经济业务编制会计分录,并分析每笔业务对资金总额和利润总额的影响。

A.基金公司合计需缴纳增值税30万元

B.基金公司无需缴纳增值税

C.基金公司合计需缴纳增值税12万元

D.基金公司合计需缴纳增值税36万元

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请