利润的10%提取法定盈余公积,适用的所得税税率为25%。20×8年2月9日,注册会计师在对A公司20×7年度会计报表进行审计时,就以下会计事项的处理向A公司会计部门提出疑问:(1)20×7年1月,A公司执行新会计准则,将公司所得税的核算方法自当年起由应付税款法改为资产负债表债务法。A公司会计人员考虑到公司以前年度的所得税汇算清缴已经基本完成,因此仅将该方法运用于。20×7年及以后年度发生的经济业务。20×6年年报显示,A公司在20×6年只发生一项纳税调整事项,即公司于20×6年年末计提的无形资产减值准备100万元。该无形资产减值准备金额至20×7年12月31日未发生变动。

(2)A公司于筹建期发生开办费用1000万元,在发生时作为长期待摊费用处理,并将该笔开办费用自开始生产经营当月(20×6年1月)起分5年摊销,计人管理费用。

(3)20×7年3月,A公司为研制新产品,共发生新产品研究期间材料费、人员工资等计50万元,会计部门将其作为无形资产核算,并于当年摊销10万元。对于涉及的所得税影响,公司作了以下会计处理:

借:所得税费用 10

贷:递延所得税负债 10

(4)A公司于20×7年12月31日交易性金融资产账面价值为1000万元,公允价值为1200万元,A公司年末未按公允价值调整。

(5)20×7年12月1日,A公司与丁公司签订销售合同,向丁公司销售一批D商品。合同规定,D商品的销售价格为500万元(包括安装费用);A公司负责D商品的安装工作,且安装工作是销售合同的重要组成部分。20×7年12月5日,A公司发出D商品,开出的增值税专用发票上注明的D商品销售价格为500万元,增值税额为85万元,款项已收到并存入银行。该批D商品的实际成本为350万元。至20×7年12月31日,A公司的安装工作尚未结束。A公司的会计处理如下:

借:银行存款 585

贷:主营业务收入 500

应交税费一应交增值税(销项税额)85

借:主营业务成本 350

贷:库存商品 350

(6)20×7年12月1日,甲公司盘盈一项固定资产,同类固定资产的重置完全价值为100万元,甲公司会计处理如下:

借:固定资产 100

贷:待处理财产损溢 100

期末经过批转后:

借:待处理财产损溢 100

贷:营业外收入 100

(7)20×7年末持有的当年取得的可供出售金融资产账面价值为500万元,公允价值为580万元,

甲公司会计处理如下:

借:可供出售金融资产 80

贷:公允价值变动损益 80

对于涉及的所得税影响,甲公司作了如下会计处理:

借:所得税费用 20

贷:递延所得税负债 20

(8)其他有关资料如下:

①A公司20×7年度所得税汇算清缴于20×8年2月28日完成。假定经税务机关核准:对于企业发生的开办费自开始生产经营当月起分5年摊销;对于资产减值损失,只允许在损失实际发生时才能在税前抵扣;对于研究费用,按照其实际发生额准予税前抵扣;对于交易性金融资产,在处置时计算交纳所得税;对于附有安装条件的商品销售,在商品发出后即承担纳税义务;对于盘盈的固定资产按同类固定资产的重置完全价值作为计税基础。

②A公司20×7年度会计报表审计报告出具日为20×8年3月20日,会计报表对外报出日为20×8年3月22日。

③假定上述事项均为重大事项,并且不考虑除所得税以外其他相关税费的影响。

④预计A公司在未来转回暂时性差异的期间(3年内)能够产生足够的应纳税所得额用以抵扣可抵扣暂时性差异。

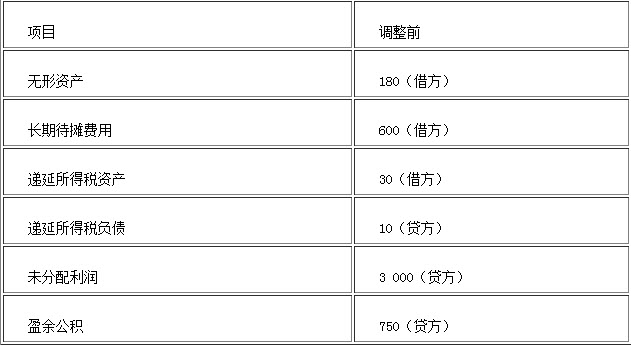

⑤20×7年12月31日,A公司资产负债表相关项目调整前金额如下:

A公司资产负债表相关项目

20×7年12月31日 单位:万元 项 目

调整前 交易性金融资产 l000(借方) 存货 6000(借方) 无形资产 180(借方) 长期待摊费用 600(借方) 递延所得税资产 30(借方) 递延所得税负债 30(贷方) 未分配利润 3000(贷方) 盈余公积 750(贷方) 要求:

(1)分别判断注册会计师提出疑问的会计事项中,A公司的会计处理是否正确,并说明理由。

(2)对于A公司不正确的会计处理,编制调整分录。涉及调整利润分配项目的,合并编制相关会计分录,其中涉及调整法定盈余公积的,计入“盈余公积”科目。

(3)根据要求(2)的调整结果,填写调整后的A公司20×7年12月31日资产负债表相关项目金额。(答案中的金额单位用万元表示)

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如搜索结果不匹配,请

如搜索结果不匹配,请