题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

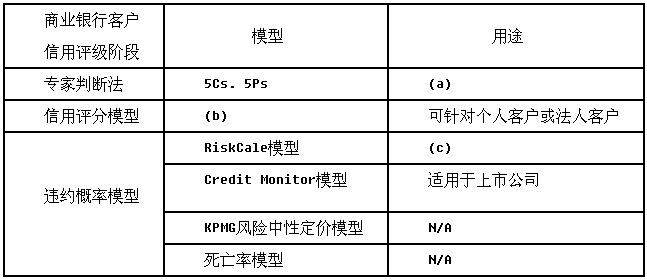

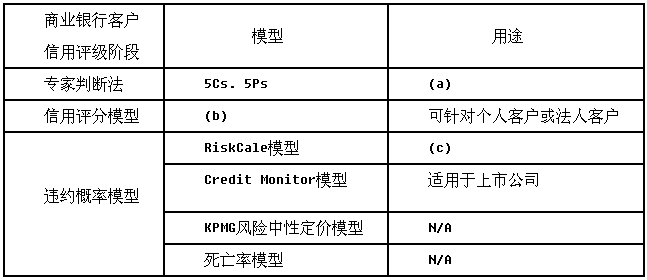

下列关于法人客户评级模型说法,正确的有()。A.Z计分模型认为,影响借款人违约概率的因素包括流

下列关于法人客户评级模型说法,正确的有()。

A.Z计分模型认为,影响借款人违约概率的因素包括流动性、盈利性、活跃性、偿债能力等

B.作为违约风险的指标,Z值越高,违约概率越低

C.RiskCalc模型是适合于上市公司的违约概率模型

D.RiskCale模型的核心是通过严格的步骤从客户信息中选择出最能预测违约的一组变量

E.Credit Monitor模型是适合于非上市公司的违约概率模型

提问人:网友kfbyldy

发布时间:2022-01-06

如搜索结果不匹配,请

如搜索结果不匹配,请

下列关于(b)的说法,不正确的是()。

下列关于(b)的说法,不正确的是()。