题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

[资料]某企业生产甲、乙两种产品的有关资料如下表: 项目 原材料(元) 定额(

[资料]某企业生产甲、乙两种产品的有关资料如下表:

项目 原材料(元) 定额(元) 工时(时) 工资(元) 制造费用 (元) 合计(元) 甲产品 14000 1200 乙产品 6000 800 合 计 22000 20000 2000 13000 15600 50600

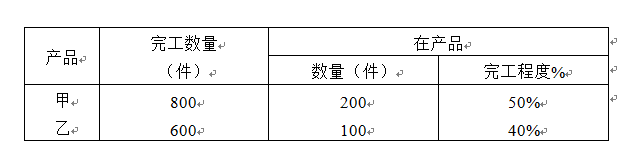

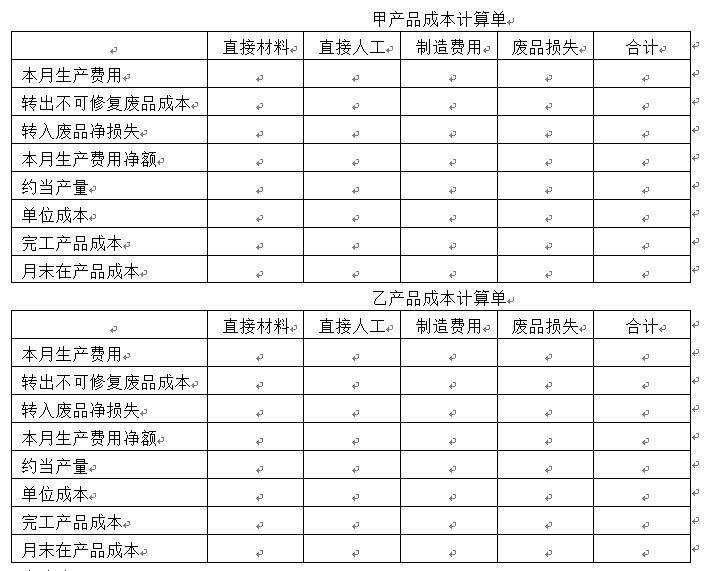

甲产品本月完工100件,在产品100件,在产品完工程度30%.

提问人:网友gzmeng

发布时间:2022-01-06

如搜索结果不匹配,请

如搜索结果不匹配,请

要求:(1)分别按传统成本计算法与作业成本法求出甲、乙两种产品所应负担的制造费用;(2)分别按传统成本计算法与作业成本法计算甲、乙两种产品的总成本和单位成本;(3)比较两种方法计算结果的差异,并说明其原因。

要求:(1)分别按传统成本计算法与作业成本法求出甲、乙两种产品所应负担的制造费用;(2)分别按传统成本计算法与作业成本法计算甲、乙两种产品的总成本和单位成本;(3)比较两种方法计算结果的差异,并说明其原因。

(2)月初甲产品在产品制造费用(作业成本)为3600元,乙产品在产品制造费用(作业成本)为4600元;月末在产品数量,甲为40件,乙为60件,总体完工率均为50%;按照约当产量法在完工产品和在产品之间分配制造费用(作业成本),本月发生的制造费用(作业成本)总额为50000元,相关的作业有4个,有关资料如下表所示:

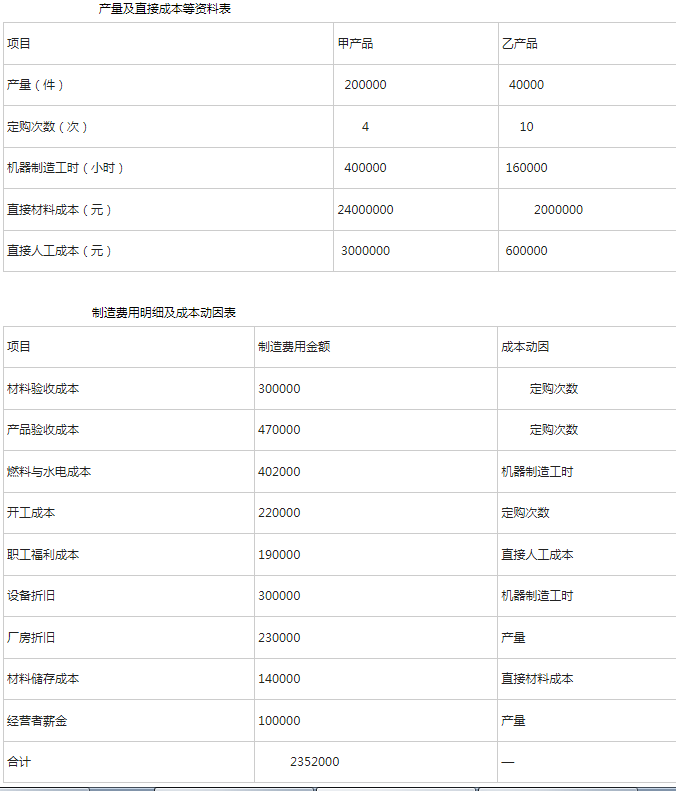

(2)月初甲产品在产品制造费用(作业成本)为3600元,乙产品在产品制造费用(作业成本)为4600元;月末在产品数量,甲为40件,乙为60件,总体完工率均为50%;按照约当产量法在完工产品和在产品之间分配制造费用(作业成本),本月发生的制造费用(作业成本)总额为50000元,相关的作业有4个,有关资料如下表所示: 要求:(1)用作业成本法计算甲、乙两种产品的单位成本,写出计算过程; (2)以机器小时作为制造费用的分配标准,采用传统成本计算法计算甲、乙两种产品的单位成本,写出计算过程; (3)假设决策者计划让单位售价高于单位成本10元,根据第(2)问的结果确定甲和乙的销售单价,试分析可能造成的不利影响 。

要求:(1)用作业成本法计算甲、乙两种产品的单位成本,写出计算过程; (2)以机器小时作为制造费用的分配标准,采用传统成本计算法计算甲、乙两种产品的单位成本,写出计算过程; (3)假设决策者计划让单位售价高于单位成本10元,根据第(2)问的结果确定甲和乙的销售单价,试分析可能造成的不利影响 。