题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲、乙两只股票组成投资组合,甲、乙两只股票的β系数分别为O.92和1.25,该组合中两只股票的投资比例分别为35%和65%,则该组合的β系数为()。

A.1.55

B.1.13

C.1.24

D.1.36

提问人:网友lovemyqq

发布时间:2022-01-06

题目内容

(请给出正确答案)

A.1.55

B.1.13

C.1.24

D.1.36

更多“甲、乙两只股票组成投资组合,甲、乙两只股票的β系数分别为O.…”相关的问题

更多“甲、乙两只股票组成投资组合,甲、乙两只股票的β系数分别为O.…”相关的问题

A.1.22

B.1.09

C.1.26

D.1.18

A.1.55

B.1.13

C.1.24

D.1.36

A.不能降低任何风险

B.可以分散部分系统性风险

C.可以最大限度地抵消所有风险

D.可以最大限度地抵消非系统性风险

(1)A股票的β系数为0.5,B股票的必要收益率为11%。

(2)甲投资组合中,A、B两只股票的投资比例分别为60%和40%;乙投资组合的β系数为1.1。

要求:(备注:空中仅填写对应数字答案,请1、4、5小问以百分数填写)

(1)计算A股票的必要收益率:()

(2)计算B股票的β系数:()

(3)计算甲投资组合的β系数:()

(4)计算甲投资组合的风险收益率和必要收益率。风险收益率:(),必要收益率: ()。

(5)计算乙投资组合中,A股票的投资比例:()。

A.0.7

B.0.3

C.0.75

D.1

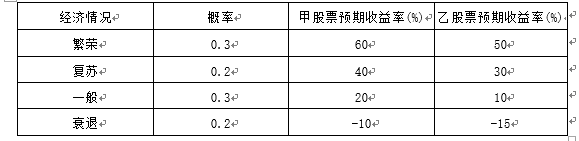

要求: (1)分别计算甲、乙股票收益率的期望值、标准差和标准差率,并比较其风险大小。 (2)假设投资者将全部资金按照60%和40%的比例分别投资购买甲、乙股票构成投资组合,已知甲、乙股票的β系数分别为1.4和1.8,市场组合的收益率为10%,无风险收益率为4%,请计算投资组合的β系数和组合的风险收益率。 (3)根据资本资产定价模型计算组合的必要收益率。

要求: (1)分别计算甲、乙股票收益率的期望值、标准差和标准差率,并比较其风险大小。 (2)假设投资者将全部资金按照60%和40%的比例分别投资购买甲、乙股票构成投资组合,已知甲、乙股票的β系数分别为1.4和1.8,市场组合的收益率为10%,无风险收益率为4%,请计算投资组合的β系数和组合的风险收益率。 (3)根据资本资产定价模型计算组合的必要收益率。

A.(1)甲股票收益率的期望值=30%;乙股票收益率的期望值=21%;甲股票收益率的标准差=25.30%;乙股票收益率的标准差=23.75%;甲股票收益率的标准差率=84%;乙股票收益率的标准差率=113%;乙股票的风险小于甲股票。 (2)组合的β系数=1.34;组合的风险收益率=7.36%;组合的必要收益率=11.36%

B.(1)甲股票收益率的期望值=40%;乙股票收益率的期望值=34%;甲股票收益率的标准差=23.30%;乙股票收益率的标准差=20.75%;甲股票收益率的标准差率=67%;乙股票收益率的标准差率=100%;乙股票的风险小于甲股票。 (2)组合的β系数=1.34;组合的风险收益率=7.36%;组合的必要收益率=11.36%

C.(1)甲股票收益率的期望值=30%;乙股票收益率的期望值=21%;甲股票收益率的标准差=25.30%;乙股票收益率的标准差=23.75%;甲股票收益率的标准差率=84%;乙股票收益率的标准差率=113%;乙股票的风险大于甲股票。 (2)组合的β系数=1.56;组合的风险收益率=9.36%;组合的必要收益率=13.36%

D.(1)甲股票收益率的期望值=40%;乙股票收益率的期望值=34%;甲股票收益率的标准差=23.30%;乙股票收益率的标准差=20.75%;甲股票收益率的标准差率=67%;乙股票收益率的标准差率=100%;乙股票的风险小于甲股票。 (2)组合的β系数=1.56;组合的风险收益率=9.36%;组合的必要收益率=13.36%

A.甲股票优于乙股票

B.甲股票的风险大于乙股票

C.甲股票的风险小于乙股票

D.两只股票的风险无法进行比较

A.6%

B.10%

C.16%

D.13%

A.0.2

B.0.4

C.0.56

D.0.8

要求:

(1)计算投资甲、乙、丙三种股票构成的投资组合的风险收益率;

(2)计算投资甲、乙、丙三种股票构成的投资组合的必要收益率;

(3)分别计算甲股票、乙股票、丙股票的必要收益率;

(4)分别计算甲股票、乙股票、丙股票的内在价值;

(5)若按照目前市价投资于甲股票,估计1年后其市价可以涨到5.4元/股,若持有1年后将其出售,计算甲股票的持有期收益率;

(6)若按照目前市价投资于丙股票,并长期持有。计算其预期收益率。

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请