题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

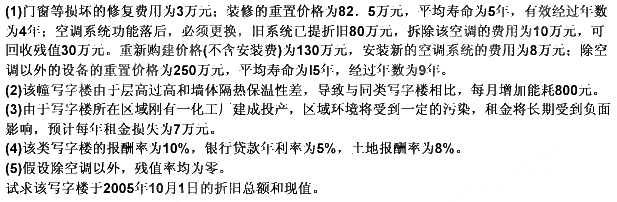

某幢写字楼,土地面积4 000 ㎡.总建筑面积为9 000 ㎡,建成于1990年10月1日,土地使用权年限

为1995年10月1日~2035年10月1日。现在获得类似的40年土地使用权价格为2 000元/㎡,建筑物重置成本为1 300元/㎡。建筑物自然寿命为60年,有效经过年数为10年。

其他的相关资料如下。

提问人:网友bens_htj

发布时间:2022-01-06

题目内容

(请给出正确答案)

其他的相关资料如下。

更多“某幢写字楼,土地面积4 000 ㎡.总建筑面积为9 000 …”相关的问题

更多“某幢写字楼,土地面积4 000 ㎡.总建筑面积为9 000 …”相关的问题

A.A公司承包甲公司写字楼工程的营业额为5 000万元.

B.A公司承包甲公司写字楼工程的营业额为5 010万元

C.A公司承包甲公司写字楼工程的应纳营业税税额为150万元

D.A公司承包甲公司写字楼工程的应纳营业税税额为150.3万元

A.100m2

B.50m2

C.80m2

D.60m2

(1)门窗等损坏的修复费用为3万元,装修的重置价格为82.5万元,平均寿命为5年,有效经过年数为4年,空调系统功能落后,必须更换,旧系统已提折旧80万元,拆除该空调费用为10万元,可回收残值30万元,重新构建价格(不含安装费)为130万元,安装新的空调系统的费用为8万元,除空调以外的设备的重置价格为250万元。平均寿命为15年,经过年数为9年。

大成建筑公司2007年发生以下业务:

(1)以16000万元的总承包额中标为某房地产开发公司承建一幢写字楼,之后,大成建筑公司又将该写字楼工程的装饰工程以7000万元分包给乙建筑公司;

(2)工程完工后,房地产开发公司用其自有的市值4000万元的两幢相同的普通住宅楼抵顶了应付给大成建筑公司的工程劳务费;

(3)大成建筑公司将一幢普通住宅自用,另一幢普通住宅作价2200万元抵顶了应付给乙建筑公司的工程劳务费。

要求:

(1)大成建筑公司应纳建筑业营业税税额;

(2)大成建筑公司应扣缴乙建筑公司建筑业营业税税额;

(3)房地产开发公司应纳销售不动产营业税税额;

(4)大成建筑公司应纳销售不动产营业税税额。

大成建筑公司2008年发生以下业务: (1)以16000万元的总承包额中标为某房地产开发公司承建一幢写字楼,之后,大成建筑公司又将该写字楼工程的装饰工程以7000万元分包给乙建筑公司; (2)工程完工后,房地产开发公司用其自有的市值4000万元的两幢相同地段、相同结构的普通住宅楼抵顶了应付给大成建筑公司的工程劳务费; (3)大成建筑公司将一幢普通住宅自用,另一幢市值2200万元的普通住宅抵顶了应付给乙建筑公司的工程劳务费。建筑业适用的营业税税率为3%,销售不动产适用的营业税税率为5%。

要求:

(1)大成建筑公司应纳建筑业营业税税额;

(2)大成建筑公司应扣缴乙建筑公司建筑业营业税税额;

(3)房地产开发公司应纳销售不动产营业税税额;

(4)大成建筑公司应纳销售不动产营业税税额。

A.3140.20

B.3200.00

C.2916.67

D.3294.10

A.A公司承包甲公司写字楼工程的营业额为5000万元

B.A公司承包甲公司写字楼工程的营业额为5010万元

C.A公司承包甲公司写字楼工程的应纳营业税税额为150万元

D.A公司承包甲公司写字楼工程的应纳营业税税额为150.3万元

要求:请分别计算有关各方应缴纳和应代扣代缴的营业税税款。

根据上述资料回答 95~98 题:

第 95 题 甲建筑公司应缴纳的建筑业的营业税是()万元。

A.450

B.270

C.150

D.200

A.30

B.40

C.50

D.70

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请