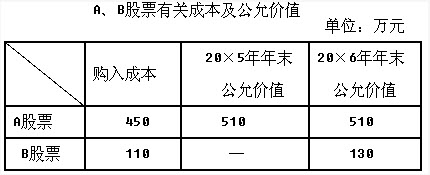

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

乙公司采用资产负债表债务法核算所得税,20×8年初“递延所得税负债”账户的贷方余额为250万元,年末“递延所得税负债”账户的贷方余额为300万元,适用的所得税税率为25%。乙公司20×8年“递延所得税负债”的本期发生额为()。

A.借记50万元

B.贷记50万元

C.借记300万元

D.贷记300万元

提问人:网友xlw988

发布时间:2022-01-07

题目内容

(请给出正确答案)

A.借记50万元

B.贷记50万元

C.借记300万元

D.贷记300万元

更多“乙公司采用资产负债表债务法核算所得税,20×8年初“递延所得…”相关的问题

更多“乙公司采用资产负债表债务法核算所得税,20×8年初“递延所得…”相关的问题

A、A.贷方50

B、B.借方250

C、C.借方100

D、D.借方400

假定不考虑所得税以外的其他相关税费,华天公司会计政策变更的累积影响数为()万元。

假定不考虑所得税以外的其他相关税费,华天公司会计政策变更的累积影响数为()万元。

A. 60

B. 40.5

C. 45

D. 54

(1)甲公司所得税采用资产负债表债务法核算,所得税税率为33%;年初递延所得税资产为49.5万元,其中存货项目余额29.7万元,未弥补亏损项目余额19.8万元。

(2)本年度实现利润总额500万元,其中取得国债利息收入20万元,因发生违法经营被罚款10万元,因违反合同支付违约金30万元(可在税前抵扣),工资及相关附加超过计税标准60万元;上述收入或支出已全部用现金结算完毕。

(3)年末计提固定资产减值准备50万元(年初减值准备为零),使固定资产账面价值比其计税基础小50万元;转回存货跌价准备70万元,使存货可抵扣暂时性差异由年初余额90万元减少到年末的20万元。税法规定,计提的减值准备不得在税前抵扣。

(4)年末计提产品保修费用40万元,计入营业费用,预计负债余额为40万元。税法规定,产品保修费在实际发生时可以在税前抵扣。

(5)2004年末止尚有60万元亏损没有弥补,其递延所得税资产余额为19.8万元。

(6)假设除上述事项外,没有发生其他纳税调整事项。

要求:

(1)指出上述事项中,哪些将形成暂时性差异,属于何种暂时性差异。

(2)计算甲公司2005年应交所得税。

(3)计算2005年末递延所得税资产余额、递延所得税负债余额。

(4)计算2005年所得税费用,并进行账务处理。

A、300

B、305

C、307

D、302

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请