题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

【资料二】亚东股份有限公司(以下简称“亚东公司”)为一般纳税人。有关资料如下: (1)20 12年3月,以银行存款购入需要安装的A生产设备,取得的增值税发票注明:不含税价款190万元,增值税3万元。 (2)20 12年6月10日,以银行存款支付A生产设备安装调试费用35万元。 (3)2012年6月16日,A设备达到预定可使用状态,交付基本生产车间投入使用。该设备按5年采用年数总和法计提折旧,预计残值为9万元。‘ (4)20 14年6月30日,以银行存款支付A设备的日常维修保养费0.3万元。 (5)2014年7月1日起,将A设备对外经营出租。 (6)20 15年7月10日,将A设备对外转让出售,收款56万元存人银行,计提并缴纳转让A设备相关税费10.472万元。 【要求】根据上述资料,不考虑其他因素,回答下列第52至56小题(答题中的金额单位以万元表示): 52.根据资料(1),亚东公司进行购人设备的会计处理时,使用的会计科目是()。

A.固定资产

B.应交税费

C.银行存款

D.在建工程

提问人:网友leyan90981

发布时间:2022-01-06

如搜索结果不匹配,请

如搜索结果不匹配,请

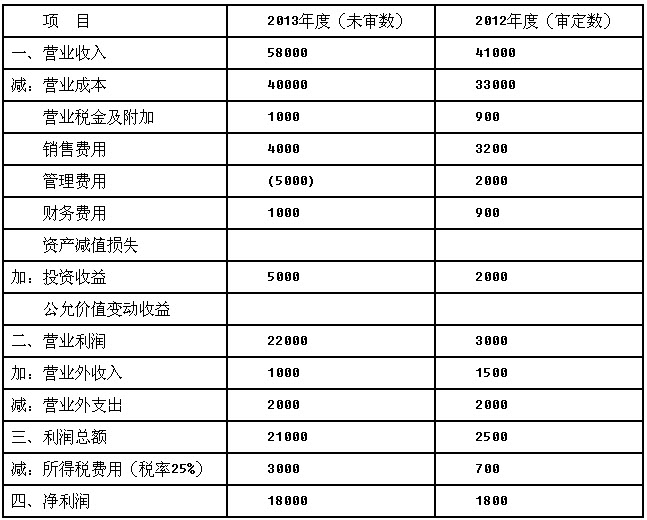

资料二:Y公司2013年度及2012年度销售费用明细如下(金额单位:人民币万元):

资料二:Y公司2013年度及2012年度销售费用明细如下(金额单位:人民币万元): 要求: (1)为确定重点审计领域,甲注册会计师拟实施分析程序,请对资料一进行分析,指出利润表中的异常波动项目,并写出分析过程; (2)对资料二进行分析后,指出需重点审计的销售费用项目,并写出分析过程。(计算结果小数点后保留两位)

要求: (1)为确定重点审计领域,甲注册会计师拟实施分析程序,请对资料一进行分析,指出利润表中的异常波动项目,并写出分析过程; (2)对资料二进行分析后,指出需重点审计的销售费用项目,并写出分析过程。(计算结果小数点后保留两位)