题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

下列有关期末以摊余成本计量的金融资产表述不正确的有()

A.企业管理该金融资产的业务模式是以收取合同现金流量的目的的

B.该金融资产的合同现金流特征是仅对本金和以未偿付本金金额为基础的利息进行支付

C.企业需要设置“债权投资”项目,并分别设置“成本”“利息调整”“应计利息”等明细项目

D.企业购买债券所发生的交易费用直接冲减当期的投资收益

提问人:网友huyuhong001

发布时间:2022-01-07

题目内容

(请给出正确答案)

A.企业管理该金融资产的业务模式是以收取合同现金流量的目的的

B.该金融资产的合同现金流特征是仅对本金和以未偿付本金金额为基础的利息进行支付

C.企业需要设置“债权投资”项目,并分别设置“成本”“利息调整”“应计利息”等明细项目

D.企业购买债券所发生的交易费用直接冲减当期的投资收益

更多“下列有关期末以摊余成本计量的金融资产表述不正确的有()”相关的问题

更多“下列有关期末以摊余成本计量的金融资产表述不正确的有()”相关的问题

A、企业划分为以公允价值计量且其变动计入其他综合收益金融资产的股票、债券,应当按照取得时的公允价值和相关的交易费用作为初始确认金额

B、支付的价款中包含已宣告但尚未发放的现金股利或债券利息,应当单独确认为应收项目

C、企业在持有期间取得的利息或现金股利,应当确认为投资收益

D、资产负债表日,公允价值变动计入当期损益

A. 可供出售金融资产发生的减值损失应计入当期损益

B. 取得可供出售金融资产时发生的交易费用应计入其成本

C. 可供出售金融资产期末应采用摊余成本计量

D. 可供出售金融资产持有期间取得的现金股利应冲减资产成本

A.交易性金融资产应当按照取得时的公允价值和相关的交易费用作为初始确认金额

B.可供出售金融资产应当按取得该金额资产的公允价值和相关交易费用之和作为初始确认金额

C.可供出售金融资产应当按照取得时的公允价值作为初始确认金额,相关的交易费用在发生时计入当期损益

D.持有至到期投资在持有期间应当按照摊余成本和实际利率计算确认利息收入,计入投资收益

A、104.54

B、164.54

C、67.86

D、42.552

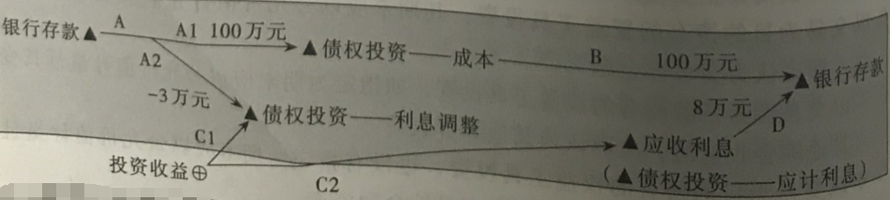

A、A段资金运动反映面值100万元的债券,企业支付了97万元的价格购买,折价3万元,即企业的投资总成本为97万元。该投资总成本97万元分两个项目反映,一个是“债权投资——成本”100万元,另一个是“债权投资——利息调整”-3万元

B、B段资金运动反映总投资成本97万元中有100万元在债券到期时会收回

C、C段资金运动反映企业投资收益的对价是由两部分构成的,一部分是企业每期所应获得的应收利息8万元,另一部分则是“由于总投资97万元但到期却收回了100万元”所产生的的3万元差额分期分量确认实现的。也就是说,企业应收取的利息只是企业投资收益的一部分

D、D段资金运动反映每期期末实际收到的利息。其具体的资金量取决于债券利息支付的约定:是每期分期支付还是到期一次性支付

A、A段资金运动反映企业支付了110万元的价格购买面值100万元的债券,溢价10万元即企业的投资总成本为110万元。该投资总成本110万元分两个项目反映,一个是“债权投资——成本”100万元,另一个是“债权投资——利息调整”10万元

B、B段资金运动反映总投资成本110万元中有100万元在债券到期时收回

C、C段资金运动反映企业应收的利息8万元是由两部分构成的,一部分是企业投资总成本中有10万的投资成本(即“债权投资——利息调整”项目上所反映的金额)分期分量的转移过来的,另一部分则是企业应获取的投资收益所形成的对价部分。也就是说,企业应收取的利息并不都是企业的投资收益

D、D段资金运动反映每期期末收到应收利息,其资金量就是C段所确认的资金量

A、投资是以让渡其他资产而换取的另一项资产

B、投资是企业在生产经营过程之外而持有的资产。投资虽然是企业的一项资产,但它不参与企业的生产经营周转,不直接为企业生产商品、提供劳务或行政管理服务

C、投资是一种以权利为表现形式的资产。投资表现为对被投资企业的一项权利(股权或债权),即要求取得收益或其他利益的权利

D、投资是一种具有财务风险的资产

A、业务模式是指企业如何管理其金融资产以产生现金流量

B、业务模式决定企业所管理的金融资产的现金流量的来源,是收取合同现金流量、出售金融资产还是两者兼有

C、债务工具投资的金融资产,其合同现金流量特征应当与基本借贷安排相一致,即相关金融资产在特定日期产生的合同现金流量仅为对本金和以未偿付本金金额为基础的利息的支付

D、合同现金流特征也适用于权益工具投资

A、该债务投资工具投资如同时满足以下两个条件:(1)其合同现金流特征是对本金和以未偿付本金金额为基础的利息的支付。(2)其业务模式是收取合同现金流。一般情况下,企业应将其确认为期末以摊余成本计量的金融资产,即债权投资

B、该债务投资工具投资如同时满足以下条件:(1)其合同现金流特征是对本金和以未偿付本金金额为基础的利息的支付。(2)其业务模式是收取合同现金流和出售双重目的。一般情况下,企业应将其确认为期末以公允价值计量且其变动计入其他综合收益的金融资产,即其他债权投资

C、该债务投资工具投资,其合同现金流特征不是对本金和以未偿付本金金额为基础的利息的支付,或者其业务模式既不是收取合同现金流也不是收取合同现金流和出售双重目的。一般情况下,企业应将其确认为期末以公允价值计量且其变动计入当期损益的金融资产,即交易性金融资产

D、运用公允价值计量消除会计错配只是针对期末以摊余成本计量的金融资产,即针对债权投资而言。由于其他债权投资本身就是以公允价值计量的,因此该会计错配的消除不会涉及其他债权投资。

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请