题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

W注册会计师负责对乙上市公司2017年度财务报表进行审...

W注册会计师负责对乙上市公司2017年度财务报表进行审计。乙公司为纺织企业,期末存货占资产总额比重较大,存货包括棉花、棉纱和布匹。乙公司对存货核算采用永续盘存制,与存货相关的内部控制比较薄弱。乙公司拟于2017年11月28-30日盘点存货,盘点工作和盘点监督工作分别由熟悉相关业务且具有独立性的人员执行。W注册会计师审计过程中遇到的部分相关事项内容如下: (1)在风险评估过程中,发现与存货相关的内部控制比较薄弱,但是存货单位价值不高,将存货认定层次重大错报风险评估为低水平。 (2)存货盘点时间:11月28日,盘点棉花;11月29日,盘点棉纱;11月30日,盘点布匹。 (3)为了保证监盘的效率,与乙公司管理层讨论存货监盘计划。 (4)对以标准规格包装箱包装的存货,监盘人员根据包装箱的数量及每箱的标准容量直接计算确定存货的数量。 (5)盘点存货时,设计预先编号的一式两联的盘点标签。使用时,由负责盘点存货的人员将一联粘贴在已盘点的存货上,另一联由其留存;盘点结束后,连同存货盘点表交存财务部门。 (6)盘点结束后,对出现盘盈或盘亏的存货,由仓库保管员将存货实物数量和仓库存货记录调节相符。 要求:针对上述第(1)至第(6)项,逐项判断各项是否存在不当之处。如果存在不当之处,简要说明理由并提出改进建议。

提问人:网友lehmann1989

发布时间:2022-01-06

如搜索结果不匹配,请

如搜索结果不匹配,请

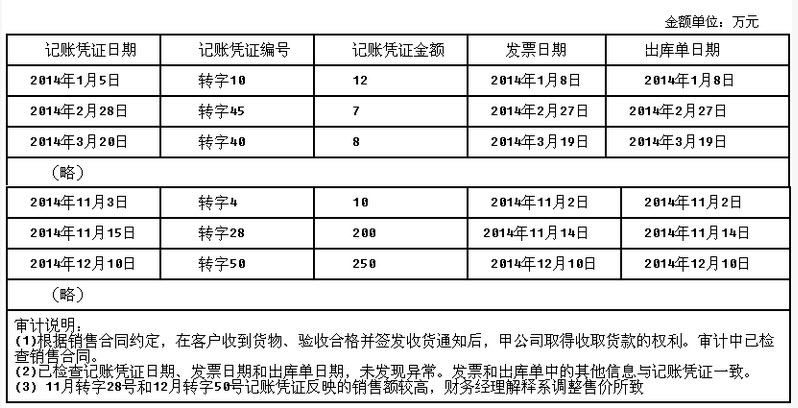

要求:针对资料中的审计说明第(1)至(3)项,逐项指出A注册会计师实施的审计程序中存在的不当之处,并简要说明理由。

要求:针对资料中的审计说明第(1)至(3)项,逐项指出A注册会计师实施的审计程序中存在的不当之处,并简要说明理由。