题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

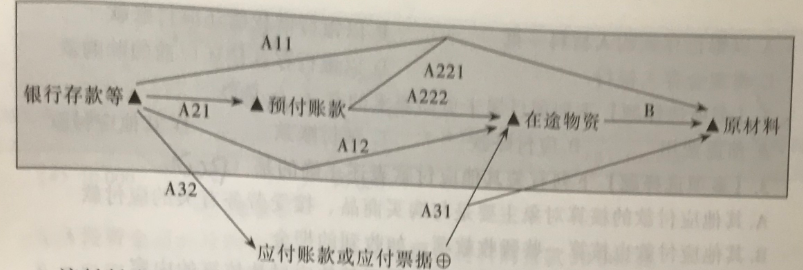

下列有关原材料表述正确的有

A.从性质上看,该材料将构成完成产品的组成部分

B.从实物的角度来看,该材料已验收入库

C.从价值的角度来看,其单价和总价已知

D.从过程管控的角度来看,原材料具有成本汇集与计算功能

提问人:网友nineapple

发布时间:2022-01-07

题目内容

(请给出正确答案)

A.从性质上看,该材料将构成完成产品的组成部分

B.从实物的角度来看,该材料已验收入库

C.从价值的角度来看,其单价和总价已知

D.从过程管控的角度来看,原材料具有成本汇集与计算功能

更多“下列有关原材料表述正确的有”相关的问题

更多“下列有关原材料表述正确的有”相关的问题

A.从立法过程来看,税法属于制定法

B.从法律性质来看,税法属于权利性法规

C.从内容上看,税法具有综合性

D.从法律性质来看,税法属于义务性法规

E.从法理学角度分析,税法的特点可以理解为税法的基本原则和适用原则

A.该材料尚未验收入库

B.该材料已购买,但尚未到达企业,或者已到达企业,但尚未验收入库

C.该项目具有成本汇集与计算功能

D.该项目反映材料采购过程的结束

A.从立法过程来看,税法属于制定法

B.从法律性质来看,税法属于权利性法规

C.从内容上看,税法具有综合性

D.从法律性质来看,税法属于授权性法规

E.从法理学角度分析,税法的特点可以理解为税法的基本原则和适用原则

下列关于税法特点的表述中,不正确的是()。

A.从立法过程来看,税法属于制定法

B.从法律性质来看,税法属于义务性法规

C.从内容上看,税法具有综合性

D.从法律性质来看,税法属于授权性法规

A.从立法过程来看,税法属于制定法

B.从法律性质来看,税法属于义务性法规

C.从内容上看,税法具有综合性

D.从法律性质来看,税法属于授权性法规

E.税法的强制性是十分明显的,在诸法律中,其力度仅次于刑法

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请