题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

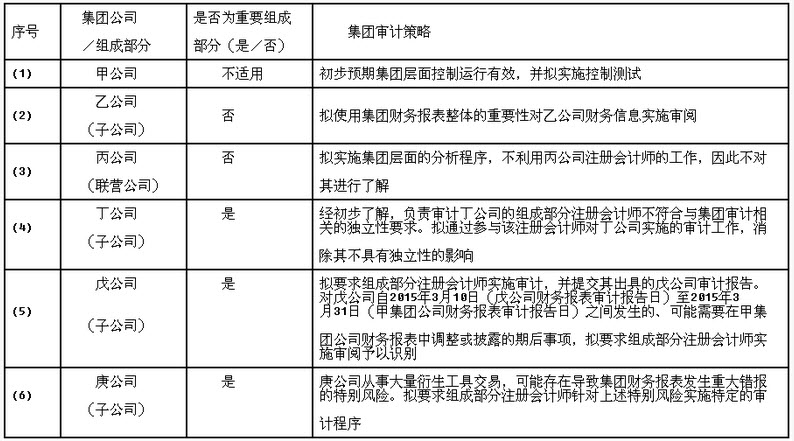

abc会计师事务所负责审计甲集团公司2014年度财务报表。集团项目组在审计工作底稿中记录了集团审计策略,部分内容摘录如下:

ABC会计师事务所负责审计甲集团公司2014年度财务报表。集团项目组在审计工作底稿中记录了集团审计策略,部分内容摘录如下: 要求:逐项指出上表所述的集团审计策略是否恰当。如不恰当,简要说明理由。

要求:逐项指出上表所述的集团审计策略是否恰当。如不恰当,简要说明理由。

提问人:网友sadejack

发布时间:2022-01-06

题目内容

(请给出正确答案)

ABC会计师事务所负责审计甲集团公司2014年度财务报表。集团项目组在审计工作底稿中记录了集团审计策略,部分内容摘录如下:要求:逐项指出上表所述的集团审计策略是否恰当。如不恰当,简要说明理由。

更多“abc会计师事务所负责审计甲集团公司2014年度财务报表。集…”相关的问题

更多“abc会计师事务所负责审计甲集团公司2014年度财务报表。集…”相关的问题

要求:根据审计工作底稿准则和会计师事务所质量控制准则,回答下列问题:

(1)A注册会计师在归整审计档案时是否存在问题,并简要说明理由。

(2)在归整审计档案后,A注册会计师私下修改审计工作底稿是否存在问题,并简要说明理由。

(3)ABC会计事务所在保存审计工作底稿方面是否存在问题,简要说明理由,并简要说明ABC会计师事务所应当对审计工作底稿实施哪些控制程序。

20×9年2月15日,A注册会计师完成审计业务,并于5月15日将审计工作底稿归整为最终审计档案。20×9年5月20日,A注册会计师意识到甲公司存在舞弊行为,私下修改了部分审计工作底稿。20×9年6月1日,甲公司财务舞弊案爆发,A注册会计师擅自销毁了甲公司审计工作底稿

(1)应邀投标时,ABC,会计师事务所在其投标书中说明,如果中标,需与前任注册会计师沟通后,才能与甲公司签订审计业务约定书。

(2)签订审计业务约定书时,ABC会计师事务所根据有关部门的要求,与甲公司商定按六折收取审计费用,据此,审计项目组计划相应缩小审计范围,并就此事与甲公司治理层达成一致意见。

(3)签订审计业务约定书后,ABC会计师事务所发现甲公司与本事务所另一常年审计客户乙公司存在直接竞争关系。ABC会计师事务所未将这一情况告知甲公司和乙公司。

(4)审计开始前,应甲公司要求,ABC会计师事务所指派一名审计项目组以外的员工根据甲公司编制的试算平衡表编制20×8年度财务报表。

(5)审计过程中,适逢甲公司招聘高级管理人员,A注册会计师应甲公司的要求对可能录用人员的证明文件进行检查,并就是否录用形成书面意见。

(6)审计过程中,A注册会计师应甲公司要求协助制定公司财务战略。

要求:

针对上述(1)至(6)项,分别指出ABC会计师事务所是否违反中国注册会计师职业道德守则,并简要说明理由。

甲集团公司拥有A公司等7家全资子公司。ABC会计师事务所负责审计甲集团公司2018年度财务报表,确定甲集团公司集团财务报表整体的重要性为600万元。集团项目组在审计工作底稿中记录了集团审计策略,部分内容摘录如下: (1) A公司为集团财务报表的重要组成部分,由组成部分注册会计师对其实施审计程序,组成部分注册会计师确定的组成部分的重要性为650万元,实际执行的重要性为300万元。 (2)B公司为集团财务报表的非重要组成部分,集团项目组拟利用集团财务报表整体重要性对其实施审阅程序。 (3)C公司为集团财务报表的重要组成部分,该组成部分实际执行的重要性由其他会计师事务所自行确定为300万元,集团项目组无需评价。 (4)D公司为集团财务报表的重要组成部分,拟要求组成部分注册会计师实施审计。经初步了解,负责戊公司审计的组成部分注册会计师不符合与集团审计相关的独立性要求。拟通过参与该注册会计师对D公司实施的审计工作,消除其不具有独立性的影响。 (5)E公司为集团财务报表的重要组成部分,拟要求组成部分注册会计师实施审计,并提交其出具的E公司审计报告。对E公司自2019年3月8日(E公司财务报表审计报告日)至2019年3月31日(甲集团公司财务报表审计报告日)之间发生的、可能需要在甲集团公司财务报表中调整或披露的期后事项,拟要求组成部分注册会计师实施审阅予以识别。 要求:针对上述第(1)至(5)项,逐项指出注册会计师的做法是否恰当。如不恰当,简要说明理由。

上市公司甲公司系ABC会计师事务所的常年审计客户。

2012年4月1日,ABC会计师事务所与甲公司续签了2012年度财务报表审计业务约定书。XYZ会计师事务所和ABC会计师事务所使用同一品牌,共享重要的专业资源。ABC会计师事务所遇到下列与职业道德有关的事项

(1)ABC会计师事务所委派A注册会计师任甲公司2012年度财务报表审计项目合伙人。A注册会计师曾担任甲公司2006年度至2010年度财务报表审计项目合伙人,但未担任甲公司2011年度财务报表审计项目合伙人。

(2)2012年9月15日,甲公司收购了乙公司80%的股权,乙公司成为其控股子公司。A注册会计师自2011年1月1日起兼任乙公司的独立董事,任期5年。

(3)B注册会计师系ABC会计师事务所的合伙人,与A注册会计师同处一个业务部门。2012年3月1日,8注册会计师购买了甲公司股票5000股,每股10元,由于尚未出售该股票,ABC会计师事务所未委派8注册会计师担任甲公司审计项目组成员。

(4)丙公司系甲公司的母公司,审计甲公司项目组成员c的妻子在丙公司担任财务总监。

(5)甲公司审计项目组成员D曾在甲公司人力资源部负责员工培训工作,于2012年2月10日离开甲公司,加入ABC会计师事务所。

(6)2012年2月25日,XYZ会计师事务所接受甲公司委托,提供内部控制设计服务。

要求

针对上述(1)至(6)项,逐项指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。

(1)2010年年末由于账务处理较为繁琐,人手又较为有限,甲公司将其纳税申报表委托给ABC会计师事务所编制,并且甲公司管理层对纳税申报表承担责任。

(2)在2010年度期间ABC会计师事务所接受了甲公司委托为其执行内部审计服务。

(3)在实施审计的过程中发现,甲公司涉嫌一项专利权侵权案件,涉及金额为500万元,对财务报表影响重大,会计师事务所作为甲公司辩护人的角色代表审计客户解决纠纷。

(4)经对甲公司初步了解得知A注册会计师的岳母是甲公司财务总监。

(5)甲公司从J公司购入了一项专利权。该专利权的价值系由ABC会计师事务所进行的评估,该专利权的价值达到了甲公司资产总额的20%。

ABC会计师事务所接受C公司(集团公司)委托审计其20×8年度财务报表,丙注册会计师为该审计项目负责人,在审计过程中遇到以下利用他人工作的问题,请代为做出正确的专业判断。

丙注册会计师作为主审注册会计师,下列关于与其他注册会计师的配合的描述中,正确的是()。

A.如果拟利用其他注册会计师的工作和报告,丙注册会计师应当在审计的完成阶段对双方的配合作出充分安排

B.其他注册会计师在知悉丙注册会计师拟利用其工作后,应当与丙注册会计师配合,满足丙注册会计师的工作要求

C.丙注册会计师需要在确定被审计单位集团财务报表重要性水平的基础上,与其他注册会计师共同确定组成部分的重要性水平,该组成部分的重要性水平应与集团财务报表重要性水平相等

D.由于组成部分是集团财务报表不可或缺的,丙注册会计师应当在审计报告中提及其他注册会计师的工作

A.一般情况下,老张最多能够负责审计完甲公司2012年财务报表

B.ABC会计师事务所不能承接甲公司2012年财务报表审计

C.ABC会计师事务所必须改派其他审计项目合伙人负责审计甲公司2012年财务报表,否则不能承接该业务

D.老张不能负责审计甲公司2012年财务报表

在对甲公司20×8年度财务报表审计时,ABC会计师事务所委派A注册会计师继续担任项目负责人

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请