题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

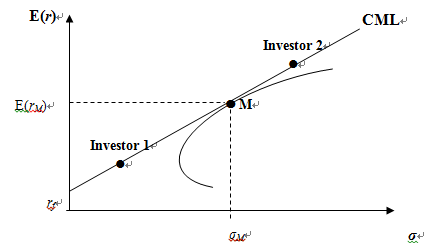

资本资产定价模型(CAPM)是基于组合选择理论的一个均衡理论。下图描述了在均衡状态下风险和收益的权衡关系,其中,M代表由风险股票构成的市场组合。rf表示无风险收益率,E(rM)和σM分别表示市场组合M的期望收益率和风险。下列哪个说法是正确的? ()

资本资产定价模型(CAPM)是基于组合选择理论的一个均衡理论。下图描述了在均衡状态下风险和收益的权衡关系,其中,M代表由风险股票构成的市场组合。rf表示无风险收益率,E(rM)和σM分别表示市场组合M的期望收益率和风险。下列哪个说法是正确的? ()

A.投资者2持有的资产组合比投资者1持有的资产组合有效

B.投资者1和投资者2将投资同等数额的钱在风险股票中

C.投资者2将投更多的钱在风险股票中

D.投资者2是风险追求者

提问人:网友jerrylg

发布时间:2022-01-07

如搜索结果不匹配,请

如搜索结果不匹配,请