题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

A注册会计师确定甲公司2017年度财务报表整体的重要性为200万元,明显微小错报的临界值为10万元。A

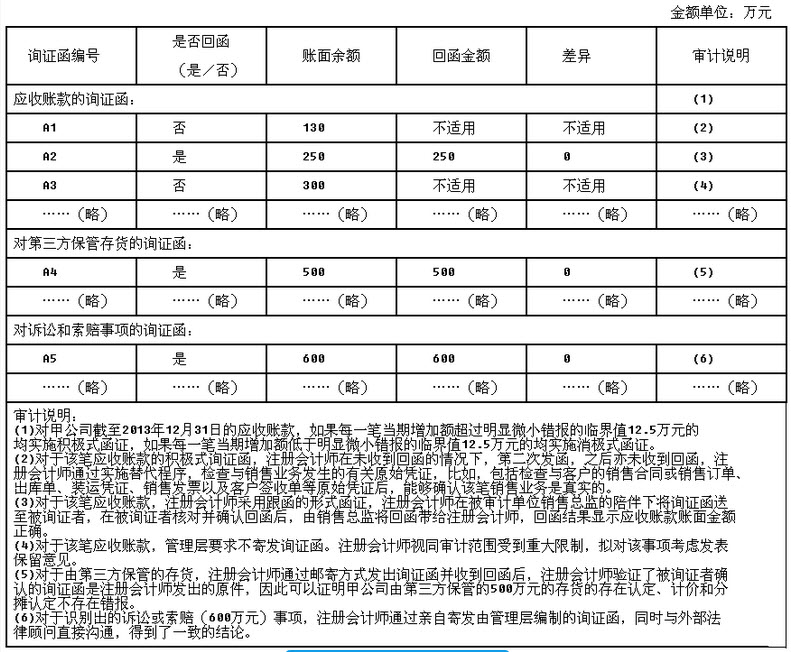

注册会计师实施了银行函证程序,审计工作底稿的部分内容摘录如下(金额单位:万元): 询证函编号 是否回函(是/否) 账面余额 回函金额 差异 审计说明 Y1 是 3500 3500 0 (1) Y2 是 235 232 3 (2) ……(略) ……(略) ……(略) ……(略) ……(略) ……(略) 审计说明: (1)对甲公司2017年12月31日有往来余额的银行账户实施函证程序。 (2)差异金额3万元,小于明显微小错报临界值,无需实施进一步审计程序。 要求:针对上述审计说明第(1),(2)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

提问人:网友li_xin_feng

发布时间:2022-01-07

如搜索结果不匹配,请

如搜索结果不匹配,请