题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

当出现下列何种情况,内部审计师可以在实施过程中就有关事项与审计业务客户、高级管理层进行沟通,编制中期报告()。

A.业务工作需要延长一段时间

B.审计业务中发现的需要立即引起注意的重要问题——舞弊

C.管理当局迫切需要了解的某些特殊问题

D.审计范围发生变化

提问人:网友mmkwycl

发布时间:2022-01-07

题目内容

(请给出正确答案)

A.业务工作需要延长一段时间

B.审计业务中发现的需要立即引起注意的重要问题——舞弊

C.管理当局迫切需要了解的某些特殊问题

D.审计范围发生变化

更多“当出现下列何种情况,内部审计师可以在实施过程中就有关事项与审…”相关的问题

更多“当出现下列何种情况,内部审计师可以在实施过程中就有关事项与审…”相关的问题

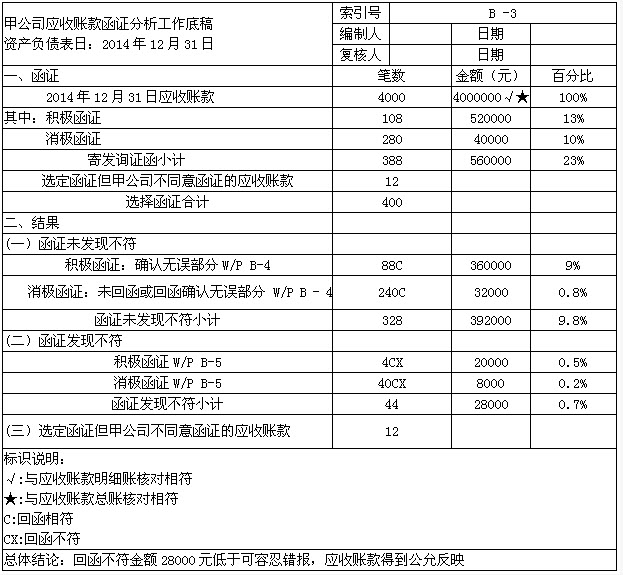

要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30000元,请简要回答以下问题:(1)A注册会计师编制的上述工作底稿中存在哪些缺陷?(2)针对上述工作底稿中显示的实施函证时遇到的问题和回函结果,A注册会计师应当实施哪些审计程序?

要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30000元,请简要回答以下问题:(1)A注册会计师编制的上述工作底稿中存在哪些缺陷?(2)针对上述工作底稿中显示的实施函证时遇到的问题和回函结果,A注册会计师应当实施哪些审计程序?

ABC会计师事务所接受委托,负责审计上市公司甲公司2016年度财务报表,并委派A注册会计师担任审计项目负责人。在执行审计工作时,A注册会计师对计划审计工作有以下考虑: (1)确定风险评估程序、进一步审计程序和其他审计程序的性质、时间安排和范围应当是具体审计计划的核心。 (2)计划风险评估程序和计划进一步审计程序应当同时进行,然后再实施相应的风险评估程序和进一步审计程序。 (3)完整、详细的进一步审计程序的计划包括对各类交易、账户余额和披露实施的具体审计程序的性质、时间安排和范围,但不应包括抽取的样本量。 (4)在计划实施的进一步审计程序中,应当在将所有交易、账户余额和披露作出计划后,再实施相应的进一步审计程序,而不能先做计划的先实施程序,后做计划的后实施程序。 (5)在审计计划阶段,还需要针对特定项目执行相应的审计程序。例如针对舞弊、持续经营和被审计单位遵守法律法规的情况等实施相应的审计程序。 (6)如果在审计工作中对总体审计策略或具体审计计划作出了重大修改,注册会计师应当在审计工作底稿中记录作出的重大修改,但不必说明修改原因。 要求:针对上述第(1)至(6)项,逐项指出A注册会计师的考虑是否恰当。如不恰当,简要说明理由。恰当的画Y,不恰当的画N。

(1)ABC会计师事务所多年来一直为Y公司提供内部审计。2011年1月1日,X公司成为Y公司的最大股东。为维护X公司审计的独立性,U会计师事务所与Y公司商定于2012年1月1日协议到期后不再向Y公司提供内部审计,并将相关职员调离X公司审计项目组,且不得负责该项目的质量控制复核。

(2)审计项目组成员B注册会计师曾于2007-2010年担任X公司的财务主管。

(3)ABC会计师事务所针对审计过程中发现的问题,向Y公司提出了会计政策选用和财务处理调整的建议,并协助其解决相关账户调整问题。

(4)通过风险评估,审计项目组发现被审计单位内部控制混乱,为此与被审计单位审计委员会进行了沟通,并根据审计委员会的要求,审计项目组帮助被审计单位制定了相关审计政策或内部审计活动的战略方针。

要求:

甲银行是A股上市公司,系ABC会计师事务所的常年审计客户。XYZ会计师事务所是ABC会计师事务所的网络事务所。在对甲银行2014年度财务报表执行审计的过程中发现下列事项:(1)截至2014年11月,甲银行未支付ABC会计师事务所的审计费用达到500万元。(2)自2012年1月1日开始,ABC会计师事务所一直借调一名注册会计师老李参与甲银行的计算机财务报告信息系统评价与监控工作。(3)A注册会计师已连续5年担任甲银行财务报表审计的关键审计合伙人。ABC会计师事务所决定不再由A注册会计师担任关键审计合伙人,令其仅负责为审计甲银行提供信贷规模风险控制咨询工作。(4)甲银行由于受到经济危机的影响,在裁员降薪的同时决定支付给ABC会计师事务所的审计费用按照最终审定的营业收入的1%结算。(5)ABC会计师事务所在承接2014年度财务报表审计业务的同时也承接了2014年内部审计服务,并另外签订了业务约定书。(6)XYZ会计师事务所的D注册会计师在2014年初为甲银行的某一支行担任了法律诉讼的第一辩护人,该支行按照正常的收费标准支付了XYZ会计师事务所的费用。要求:针对上述第(1)至(6)项,逐项指出是否对独立性产生不利影响,并简要说明理由。

上市公司甲公司系ABC会计师事务所的常年审计客户。2018年1月10日,ABC会计师事务所与甲公司续签了2018年度财务报表审计业务约定书。ABC会计师事务所遇到下列与职业道德有关的事项: (1)ABC会计师事务所委派A注册会计师担任甲公司2010年度财务报表审计项目合伙人。A注册会计师曾担任甲公司2013年度至2016年度财务报表审计项目合伙人,但未担任甲公司2017年度财务报表审计项目合伙人。 (2)2018年9月15日,甲公司收购了乙公司80%的股权,乙公司成为其控股子公司。A注册会计师自2009年1月1日起担任乙公司的独立董事,任期5年。 (3)B注册会计师系ABC会计师事务所的合伙人,2018年3月1日,B注册会计师购买了甲公司股票5 000股,每股l0元,由于尚未出售该股票,ABC会计师事务所未委派B注册会计师担任甲公司审计项目组成员。 (4)丙公司系甲公司的母公司,甲公司审计项目组成员C的妻子在丙公司担任财务总监。 (5)甲公司审计项目组成员D曾在甲公司人力资源部负责员工培训工作,于2018年2月10日离开甲公司,加入ABC会计师事务所。 (6)2018年2月25日,ABC会计师事务所接受甲公司委托,提供内部控制设计服务。 (7)A注册会计师与甲公司副总经理H同为京剧社票友,经H介绍,A注册会计师从其他企业筹得款项,成功举办个人专场演出。 (8)审计项目组成员B与甲公司基建处处长I是战友,l将甲公司职工集资建房的指标转让给B,B按照甲公司职工的付款标准交付了集资款。 (9)审计项目组成员C与甲公司财务经理J毕业于同一所财经院校。 (10)项目组成员S注册会计师出资500万元与甲公司共同成立了Y公司,对Y公司实施共同控制。 要求:针对上述(1)至(10)项,逐项指出ABC会计师事务所及其人员是否违反中国注册会计师职业道德守则,并简要说明理由。

2013年10月1日,ABC会计师事务所拟与上市公司甲公司续签2013年度财务报表的审计业务约定书。XYZ会计师事务所和ABC会计师事务所共享所有权、控制权和重要的专业资源。ABC会计师事务所遇到下列与职业道德有关的事项:(1)ABC会计师事务所委派A注册会计师担任甲公司2013年度财务报表审计项目合伙人,A自2008年起就一直担任甲公司的财务报表审计项目合伙人。(2)ABC会计师事务所员工为甲公司秘书提供投资决策所需要的行业数据资料。(3)ABC会计师事务所员工注册会计师C的父亲是甲公司独立董事,ABC会计师事务所未委派注册会计师C参与甲公司2013年度财务报表审计。(4)甲公司是D集团的全资子公司,XYZ会计师事务所首次承接D集团财务报表审计业务,ABC会计师事务所向XYZ事务所提供了甲公司2010年至2012年财务报表审计工作底稿的电子版。(5)XYZ会计师事务所的注册会计师E于2013年开始基于编制会计分录的目的为甲公司计算递延所得税资产和递延所得税负债。(6)ABC会计师事务所的分所注册会计师F自2012年2月1日起担任甲公司全资子公司P公司的首席法律顾问。要求:针对上述第(1)至(6)项,逐项指出是否会对ABC会计师事务所或审计项目组成员的独立性产生不利影响,并简要说明理由。

(3)XYZ咨询公司是ABC会计师事务所的网络事务所。自2014年10月1日起,甲公司将其内部审计职能外包给XYZ咨询公司,包括负责确定内部审计工作范围。

(4)甲公司是F1赛事中国站的赞助商,送给A注册会计师5张中国站的贵宾票。A注册会计师将票分给了审计项目组成员。

(5)2014年3月1日,ABC会计师事务所接受委托,为甲公司编制企业所得税纳税申报表,该表经甲公司财务总监签署后报出。

(6)甲公司是上市公司乙公司的重要子公司。乙公司不是ABC会计师事务所的审计客户。审计项目组成员B的妻子因在乙公司担任公关部经理而获得乙公司股票期权。

要求:针对上述第(1)至(6)项,逐项指出ABC会计师事务所及甲公司审计项目组成员是否违反中国注册会计师职业道德守则,并简要说明理由。

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请