题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

甲注册会计师负责审计A公司2013年度财务报表,下列各项中,通常作为审计工作底稿保存的文件有()。

A.记录A公司本年各月收入与上一年度的同期数据进行比较情况的分析表

B.该项审计工作的完成情况核对表

C.重大的销售合同复印件

D.对A公司收入项目的初步判断结论

提问人:网友lwhsy59

发布时间:2022-01-06

题目内容

(请给出正确答案)

A.记录A公司本年各月收入与上一年度的同期数据进行比较情况的分析表

B.该项审计工作的完成情况核对表

C.重大的销售合同复印件

D.对A公司收入项目的初步判断结论

更多“甲注册会计师负责审计A公司2013年度财务报表,下列各项中,…”相关的问题

更多“甲注册会计师负责审计A公司2013年度财务报表,下列各项中,…”相关的问题

A、导致对甲公司2012年财务报表发表非无保留意见的事项在本期尚未解决

B、甲公司2012年财务报表未经审计

C、甲公司2012年财务报表存在重大错报,而以前对该财务报表发表了无保留意见,且对应数据未经适当重述或恰当披露

D、存在错报的甲公司2012年财务报表尚未更正,并且没有重新出具审计报告,但对应数据已在本期财务报表中得到适当重述或恰当披露

A. 批准雇用的文件,应当由负责人力资源和工薪相关事宜的人员编制

B. 工薪部门负责编制支付率变动及员工合同期满的通知

C. 最好由在正式雇用过程中负责制定批准雇用、支付率和工薪扣除等政策的人力资源部门批准雇用的文件

D. 在计算工薪总额和扣除时,需要将每名员工的交易数据,即本工薪期间的工作时间或产量记录,与基准数据进行匹配

A. 甲公司编制拟审计的财务信息所依据的财务报告编制基础

B. 对利用在以前审计工作中获取的审计证据的预期

C. 内部审计工作的可获得性及注册会计师拟信赖内部审计工作的程度

D. 甲公司对外报告的时间表

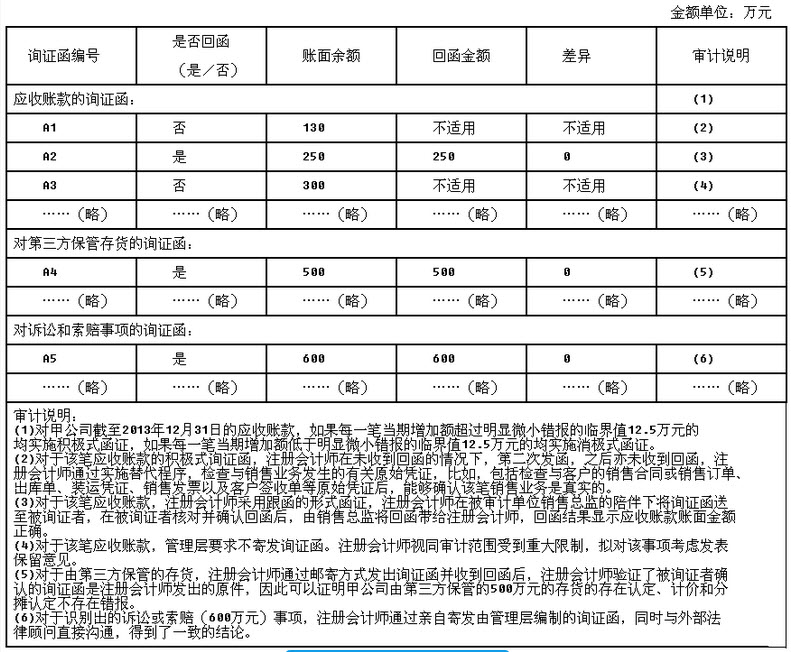

要求:针对上述审计说明第(1)至(6)项,逐项指出A注册会计师的做法是否正确。如不正确,请简要说明理由。

A. 管理层保证书

B. 管理建议书

C. 内部控制重大缺陷沟通函

D. 管理层声明书

A.如果注册会计师能够对专家的工作获取充分、适当的审计证据,可在无保留意见的审计报告中提及专家的工作

B.如果注册会计师确定专家的工作不足以实现审计目的,可在无保留意见的审计报告中提及专家的工作

C.注册会计师不应在无保留意见的审计报告中提及专家的工作,除非法律法规另有规定

D.如果注册会计师决定明确自身与专家各自对审计报告的责任,应当在无保留意见的审计报告中提及专家的工作

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请