题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

目的:运用会计等式练习并掌握收入的确认。 资料:某企业2月初的资产总额为600000元,负债总额为100000元,所有

目的:运用会计等式练习并掌握收入的确认。

资料:某企业2月初的资产总额为600000元,负债总额为100000元,所有者权益总额为500000元,2月中旬从银行借入期限为3个月的短期借款200000元,应当由2月份承担的费用为40000元,2月末的资产总额为820000元,假设2月份没有其他的经济业务。

要求:计算该企业2月份的收入额是多少?

提问人:网友anonymity

发布时间:2022-01-06

如搜索结果不匹配,请

如搜索结果不匹配,请

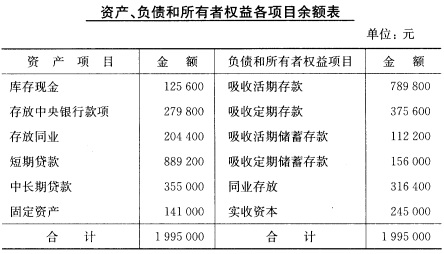

(二)1月上旬发生下列经济业务: 1.收到居民存入活期存款87500元,现金已入库。 2.借款单位以活期存款90000元归还短期贷款。 3.收到居民存入定期存款32000元,现金已入库。 4.向中国人民银行解缴回笼现金100000元。 5.单位从银行提取现金5000元,付讫。 6.居民将活期存款16000元转存定期存款。 要求将发生的每一笔经济业务编制一张会计要素增减变动表,并检查其变动结果是否平衡。

(二)1月上旬发生下列经济业务: 1.收到居民存入活期存款87500元,现金已入库。 2.借款单位以活期存款90000元归还短期贷款。 3.收到居民存入定期存款32000元,现金已入库。 4.向中国人民银行解缴回笼现金100000元。 5.单位从银行提取现金5000元,付讫。 6.居民将活期存款16000元转存定期存款。 要求将发生的每一笔经济业务编制一张会计要素增减变动表,并检查其变动结果是否平衡。