题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

下面哪一个不是几何分布滞后模型()。

A.koyck变换模型

B.自适应预期模型

C.局部调整模型

D.有限多项式滞后模型

提问人:网友xiaozhan03

发布时间:2022-01-06

题目内容

(请给出正确答案)

A.koyck变换模型

B.自适应预期模型

C.局部调整模型

D.有限多项式滞后模型

更多“下面哪一个不是几何分布滞后模型()。”相关的问题

更多“下面哪一个不是几何分布滞后模型()。”相关的问题

A.具有相同的解释变量

B.仅有三个参数需要估计

C.用Yt-1代替了原模型中解释变量的所有滞后变量

D.避免了原模型中的多重共线性问题

E.都以一定经济理论为基础

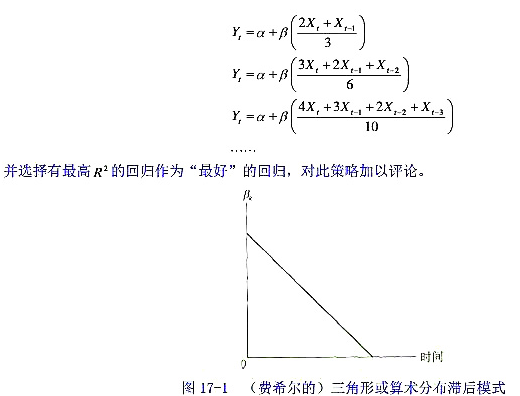

时间的推移,影响按等差级数下降到零。从几何上看如图17-1所示。假使按照这种分布,我们做如下一连串回归:

(i)估计gprice对gwage的一个简单几何DL模型。特别是,用OLS估计教材方程(18.11)。所估计的即期倾向和长期倾向(LRP)是多少?概述所估计的滞后分布。

(ii)把所估计的即期倾向和LRP与第11章的习题5中得到的结果进行比较。并比较一下所估计的滞后分布有何不同?

(iii)现在来估计教材(18.16)中的有理分布滞后模型。概述所估计的滞后分布,并比较这里估计的IP和LRP与第(ii)部分中得到的结果有何不同。

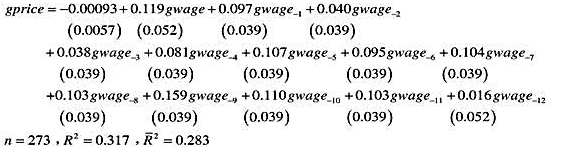

]利用WAGEPRC.RAW中的月度数据,我们估计了如下分布滞后模型:

]利用WAGEPRC.RAW中的月度数据,我们估计了如下分布滞后模型:

(i)描述估计的滞后分布。gwage的哪一个滞后对gprice的影响最大?哪一个滞后的系数最小?

(ii)哪些滞后的:统计量小于2?

(iii)估计的长期倾向是多少?它与1有很大不同吗?解释本例中的LRP告诉了我们什么?

(iv)你将用什么样的模型来直接求出LRP的标准误?

(v)你将怎样检验gwage的6阶以上滞后的联合显著性?F分布的df是多少?(注意:你又失去了6个观测。)

考虑下面模型:

Yt=B1+B2Xt+B3Xt-1+B4Xt-2+B3Xt-3+ut

其中,Y——消费;X——收入;t——时间。

模型表明:t期的消费支出是同期收入以及前两期收入的线性函数。这类模型称为分布滞后模型,也称为动态模型(即模型涉及时间变化)。

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请

,作库伊克变换的假设条件

,作库伊克变换的假设条件