题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

一套完整的财务报表至少应当包括“四表一注”,这些组成部分在列报上具有同等的重要程度,企业不得强调某张报表或某些报表(或附注)较其他报表(或附注)更为重要。()

提问人:网友yy993yy

发布时间:2022-01-07

题目内容

(请给出正确答案)

更多“一套完整的财务报表至少应当包括“四表一注”,这些组成部分在列…”相关的问题

更多“一套完整的财务报表至少应当包括“四表一注”,这些组成部分在列…”相关的问题

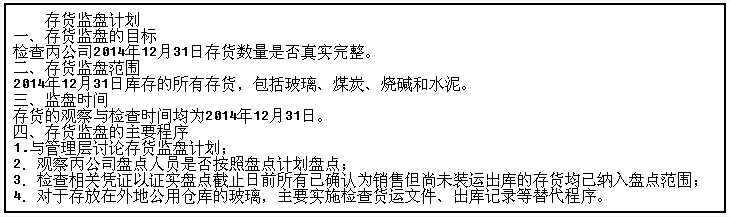

要求:(1)请指出存货监盘计划中的目标、范围和时间存在的错误,并简要说明理由。

(2)请判断存货监盘计划中列示的主要程序是否恰当,若不恰当,请予以修改。

(1)存货监盘的目标。检查丙公司2013年12月31日存货数量是否真实完整。

(2)存货监盘范围。2013年12月31日库存的所有存货,包括玻璃、煤炭、烧碱和水泥。 (3)监盘时间。存货的观察与检查时间均为2013年12月31日。

(4)存货监盘的主要程序。第一步、与管理层讨论存货监盘计划。第二步、观察丙公司盘点人员是否按照盘点计划盘点。第三步、检查相关凭证以证实盘点截止日前所有已确认为销售但尚未装运出库的存货均已纳入盘点范围。第四步、对于存放在外地公用仓库的玻璃,主要实施检查货运文件、出库记录等替代程序。„„ 要求:

(1)请指出存货监盘计划中的目标、范围和时间存在的错误,并简要说明理由。 (2)请判断存货监盘计划中列示的主要程序是否恰当,若不恰当,请予以修改。

案例分析题 1 、A注册会计师接受委托,对常年审计客户甲公司2017年度财务报表进行审计。甲公司为水泥生产企业,存货主要有水泥、煤炭和沙石,其中少量水泥存放于外地公用仓库,另有乙公司部分钢材存放于甲公司的仓库。甲公司于2017年12月29日至12月31日盘点存货,以下是A注册会计师撰写的存货监盘计划的部分内容。 存货监盘计划 一、存货监盘的目标 检查甲公司2017年12月31日存货数量是否真实完整。 二、存货监盘范围 2017年12月31日库存的所有存货,包括水泥、煤炭、沙石和钢材。 三、监盘时间 存货的观察与检查时间均为2017年12月31日。 四、存货监盘的主要程序 1.与管理层讨论存货监盘计划; 2.观察甲公司盘点人员是否按照盘点计划盘点; 3.检查相关凭证以证实盘点截止日前所有已确认为销售但尚未装运出库的存货均已纳入盘点范围; 4.基于甲公司存货的特殊性,运用工程估测、几何计算等技术,并依赖详细的存货记录执行了抽盘程序。 5.在甲公司存货盘点结束前,取得并检查已填用作废及未使用盘点表单的号码记录,并与存货盘点的汇总记录进行核对。 6.对于存放在外地公用仓库的水泥,主要实施检查货运文件,出库记录等替代程序。 要求: (1)指出存货监盘计划中目标、范围和时间存在的错误,并简要说明理由。 (2)请判断存货监盘计划中列示的主要程序是否恰当,若不恰当,请予以修改。

资料一:甲公司持有联营企业40%的股权, 20×8年度按权益法核算确认的投资收益占当年未审利润总额的30%。联营企业20×8年度财务报表由其他注册会计师审计。

资料二:A注册会计师从固定资产明细账的期初余额中选取样本,检查采购合同和发票等原始单证,以获取与固定资产原值的期初余额相关的各项认定的审计证据。

资料三:B注册会计师对主营业务收入的发生认定进行审计,编制了审计工作底稿,部分内容摘录如下(金额单位:万元):

1.jpg)

资料四:因主导产品不符合国家环保要求,政府部门于20×8年12月要求甲公司在20×9年 9月30日前停止生产和销售该类产品。A和B注册会计师复核了管理层对持续经营能力作出的评估和拟采取的应对措施,认为在编制财务报表时运用持续经营假设是适当的,但可能导致对持续经营能力产生重大疑虑的事项或情况存在重大不确定性。甲公司已在财务报表附注中作出充分披露。

要求:

(1) 针对资料一,如果A和B注册会计师拟参与其他注册会计师对联营企业的风险评估工作,指出通常应当实施哪些审计程序。

(2) 针对资料二,假定不考虑其他条件,就答题卷给出的与固定资产原值的期初余额相关的认定,逐项指出A注册会计师实施的审计程序是否可以获取充分、适当的审计证据;如果不能获取充分、适当的审计证据,指出针对这些认定应当实施的一项主要实质性程序和审计路径起点。

(3) 针对资料三中的审计说明第(1)至(3)项,逐项指出B注册会计师实施的审计程序中存在的不当之处,并简要说明理由。

(4) 针对资料三中的审计说明第(4)项,假定不考虑其他条件,如果拟对20×8年度财务报表出具标准审计报告,按照《中国注册会计师审计准则第1511号——比较数据》的要求,指出管理层和注册会计师分别应当采取哪些措施。

(5) 假定只存在资料四所述情况,代为续编以下审计报告。

审计报告

甲公司全体股东:

(引言段略)

一、管理层对财务报表的责任

(略)

二、注册会计师的责任

(略)

三、审计意见

××会计师事务所 中国注册会计师:A

(盖章) (签名并盖章)

中国注册会计师:B

(签名并盖章)

中国××市 二○×九年×月×日

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请