题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

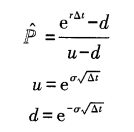

美式看跌期权的二叉树定价 假设标的资产为不付红利股票,当前市场价格为50元,波动率为每年40%,无风险利率为10%,该股票5个月期的美式看跌期权协议价格为50元,写出期权定价的二叉树程序、标的资产价值矩阵,期权价值矩阵。已知:

美式看跌期权的二叉树定价 假设标的资产为不付红利股票,当前市场价格为50元,波动率为每年40%,无风险利率为10%,该股票5个月期的美式看跌期权协议价格为50元,写出期权定价的二叉树程序、标的资产价值矩阵,期权价值矩阵。已知:

美式看跌期权的二叉树定价 假设标的资产为不付红利股票,当前市场价格为50元,波动率为每年40%,无风险利率为10%,该股票5个月期的美式看跌期权协议价格为50元,写出期权定价的二叉树程序、标的资产价值矩阵,期权价值矩阵。已知:

提问人:网友yuand029

发布时间:2022-01-07

如搜索结果不匹配,请

如搜索结果不匹配,请