题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

请简要说明项目经理林明应采取哪些措施,以避免类似情况的发生。

提问人:网友funtsou

发布时间:2022-01-06

题目内容

(请给出正确答案)

更多“请简要说明项目经理林明应采取哪些措施,以避免类似情况的发生。”相关的问题

更多“请简要说明项目经理林明应采取哪些措施,以避免类似情况的发生。”相关的问题

【案例背景】

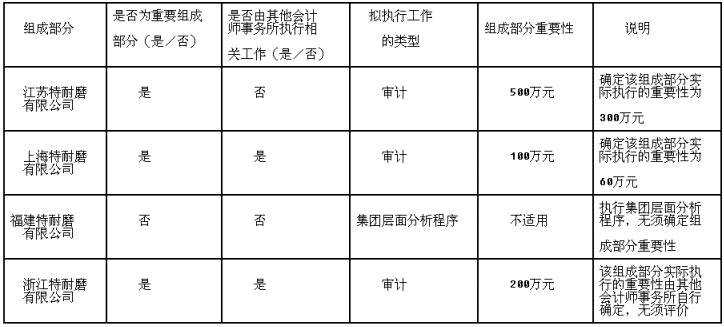

特耐磨股份有限公司(以下简称特耐磨公司)系国内一家以生产、销售子午线轮胎为主营业务的大型集团企业。主要从事轮胎、轮胎原辅材料、橡胶工业专业设备的生产和销售。特耐磨公司于2013年10月15日首次聘请哲诚会计师事务所审计其2013年度集团财务报表,哲诚会计师事务所委派注册会计师壬维为集团项目合伙人,曹征担任项目经理,郑洁为现场负责人。特耐磨公司总部位于山东,在子午线轮胎行业比较集中的华东地区设立了4家子公司,确定特耐磨公司合并财务报表整体的重要性为500万元。集团项目组在审计工作底稿中记录了集团审计策略,部分内容摘录如下:

【案例要求】

1.在首次接受业务委托的情况下,集团项目组需要通过哪些途径了解集团及其环境、集团组成部分及其环境?

2.假定不考虑其他条件,请指出注册会计师的审计策略是否存在不当之处,如存在不当之处请简要说明理由。

3.针对确定的重要组成部分,简要说明注册会计师王维执行工作的类型。针对确定的非重要组成部分,简要说明注册会计师王维执行工作的类型。

4.在审计过程中,集团项目组认为已执行的工作仍不能提供充分、适当审计证据的,简述应采取哪些应对程序。

京华公司是一家集种猪繁育、生猪养殖、屠宰加工、肉制品深加工及物流配送于一体的企业。华都会计师事务所负责审计京华公司2014年度财务报表,委派注册会计师林琳担任项目合伙人。在审计过程中,注册会计师林琳遇到下列事项:(1)京华公司拥有4家子公司,分别生产不同的深加工肉制品。京华公司所处行业整体竞争激烈,市场处于饱和状态,同行业公司的主营业务收入年增长率低于5%,但京华公司董事会仍要求管理层将2014年度主营业务收入增长率确定为8%。管理层编制的京华公司2014年度财务报表显示,已按计划实现收入。(2)京华公司因一项海外投资决策失误于2013年发生巨额亏损,导致银行借款申请展期,按协议约定,如2014年度不能扭亏为盈,京华公司将以一条主要生产线偿还借款。(3)在以前年度审计中,注册会计师林琳未将收入确认作为由于舞弊导致的重大错报风险领域。要求:(1)针对事项(1)和事项(2),分析京华公司是否存在舞弊风险因素,并简要说明理由。(2)针对事项(3),分析注册会计师林琳未将收入确认为由于舞弊导致的重大错报风险领域是否适当,并简要说明理由。(3)简要说明注册会计师针对评估的舞弊导致的财务报表层次重大错报风险,应实施的总体应对措施有哪些。(4)注册会计师林琳识别出管理层以前未向注册会计师披露的关联方关系或重大关联方交易,应当采取何种应对措施。

(1)公司的票据被盗后,哪些票据可以挂失止付?

(2)公司对票据挂失止付后,还可以采取哪些补救措施?请简要说明。

(3)请说明采取补救措施的条件。

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请