题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

下列各项中,不通过“管理费用”科目核算的有()。

A.销售部门职工的高温补贴

B.车间管理部门职工的工资薪酬

C.生产车间职工的辞退福利

D.销售部门职工的五险一金

提问人:网友yaorong564

发布时间:2022-01-06

题目内容

(请给出正确答案)

A.销售部门职工的高温补贴

B.车间管理部门职工的工资薪酬

C.生产车间职工的辞退福利

D.销售部门职工的五险一金

更多“下列各项中,不通过“管理费用”科目核算的有()。 A.销售部…”相关的问题

更多“下列各项中,不通过“管理费用”科目核算的有()。 A.销售部…”相关的问题

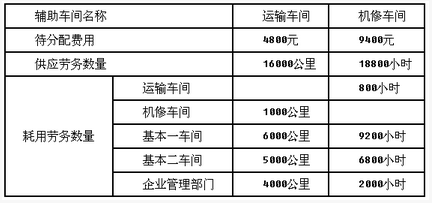

要求:

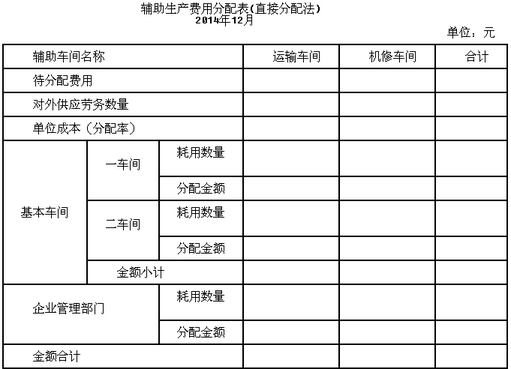

(1)根据上述有关资料,采用直接分配法计算分配率,并编制辅助生产费用分配表。计算时,分配率的小数取四位,第五位四舍五入;分配的小数尾差,计入管理费用。(下问同)

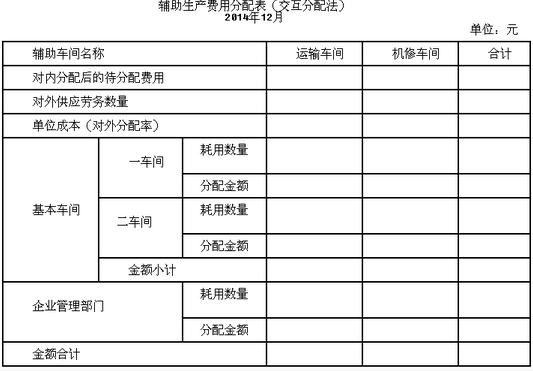

(2)根据上述有关资料,采用交互分配法计算分配率,编制辅助生产费用分配表。

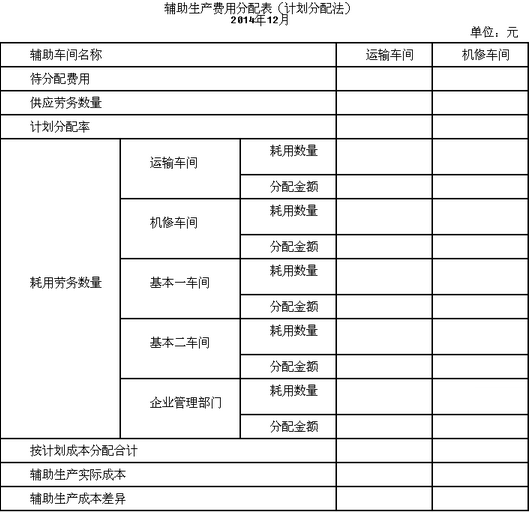

(3)若运输车间计划分配率为0.35元/公里,机修车间计划分配率为0.5元/小时,根据上述有关资料,采用计划分配法分配,填写下表。

A、生产车间的固定资产日常修理费用应当计入管理费用

B、固定资产定期检查发生的大修理费用,符合资本化条件的应当计入固定资产成本

C、建造厂房领用外购原材料时,原材料对应的增值税进项税额应计入在建工程成本

D、盘盈固定资产,应通过“待处理财产损溢”科目核算

A、研发支出年末全部转入管理费用账户。

B、研发支出年末全部转入无形资产账户。

C、预计形成无形资产之前发生的支出是费用化支出。

D、预计形成无形资产之后发生的支出是资本化支出。

A.营业成本是非日常活动形成的

B.营业成本是由主营业务成本和其他业务成本组成的

C.营业成本会导致利润总额减少

D.企业在确认销售商品收入时,应将已销售的商品的成本计入营业外支出

(1)3日,甲公司采用托收承付方式向乙公司销售商品一批,增值税专用发票上注明售价200万元,增值税税额34万元,该批商品成本为120万元,双方签订合同时,甲公司得知乙公司资金流转暂时发生困难,但为了减少库存商品积压,仍将商品发出并办妥托收手续,同时纳税义务已发生。

(2)5日,甲公司向丙公司销售商品一批,该批商品的标价为200万元(不含增值税),实际成本为160万元,由于成批销售,甲公司给予丙公司10%的商业折扣,并在销售合同中规定现金折扣条件为2/10,1/20,N/30,甲公司于当日发出商品同时开具增值税专用发票,符合商品销售收入确认条件,于当月20日收到丙公司支付的货款,计算现金折扣时考虑增值税。

(3)15日,甲公司将仓库积压的原材料一批出售,开具的增值税专用发票上注明的售价为20万元,增值税税额为3.4万元,款项已存入银行。该批原材料的计划成本为18万元,材料成本差异率为-2%。

(4)31日,确认劳务收入,本月月初与乙公司签订一项安装工程合同,合同总价款为160万元,合同签订时预收劳务款50万元,至月末累计发生劳务支出60万元,工程尚未完工,预计至完工还需要发生劳务支出40万元,当年末乙公司发生财务困难,余款能否支付难以确定。

(5)12月发生相关税费如下:增值税56万元,营业税10万元,消费税5万元,印花税2万元,适用的城市维护建设税税率为7%,教育费附加费率是3%。

要求:假定不考虑其他因素,分析回答下列问题。(答案中的金额单位用万元表示)

(1)根据资料(1),下列选项中正确的是()。

A.主营业务成本120万元

B.发出商品120万元

C.应收账款234万元

D.主营业收入200万元

(2)根据资料(2),下列各项中,关于甲公司会计处理结果正确的是()。

A.20日,“财务费用”科目借方登记2.34万元

B.20日,“财务费用”科目借方登记2.106万元

C.5日,“主营业务收入”科目贷方登记200万元

D.5日,“主营业务收入”科目贷方登记180万元

(3)根据资料(3),甲公司应结转的原材料实际成本是()万元。

A.18

B.17.64

C.18.36

D.20

(4)根据资料(4),甲公司安装工程业务的会计处理正确的是()。

A.结转劳务成本60万元

B.确认劳务收入50万元

C.确认劳务收入96万元

D.结转劳务成本31.25万元

(5)根据上述资料,甲公司12月份的营业利润是()万元。

A.68.26

B.-11.74

C.-13.846

D.66.154

A.投资企业宣告发放股票股利,投资方不作分录

B.投资企业宣告发放股票股利,被投资方不作分录,在备查簿中登记

C.投资企业实际发放股票股利,投资方不作分录

D.投资企业实际发放股票股利,被投资方不作分录,在备查簿中登记

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请