题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

对编制虚假财务报告导致的错报通常与管理层凌驾于内部控制之上的风险有关,下列可能存在管理层凌驾于内部控制之上的风险有()。

A.对于某重大供应商的欠款延迟人账

B.会计政策滥用或随意变更

C.接近期末,销售收入暴增

D.会计估计所依据假设不恰当的调整

提问人:网友zhqliang

发布时间:2022-01-06

题目内容

(请给出正确答案)

A.对于某重大供应商的欠款延迟人账

B.会计政策滥用或随意变更

C.接近期末,销售收入暴增

D.会计估计所依据假设不恰当的调整

更多“对编制虚假财务报告导致的错报通常与管理层凌驾于内部控制之上的…”相关的问题

更多“对编制虚假财务报告导致的错报通常与管理层凌驾于内部控制之上的…”相关的问题

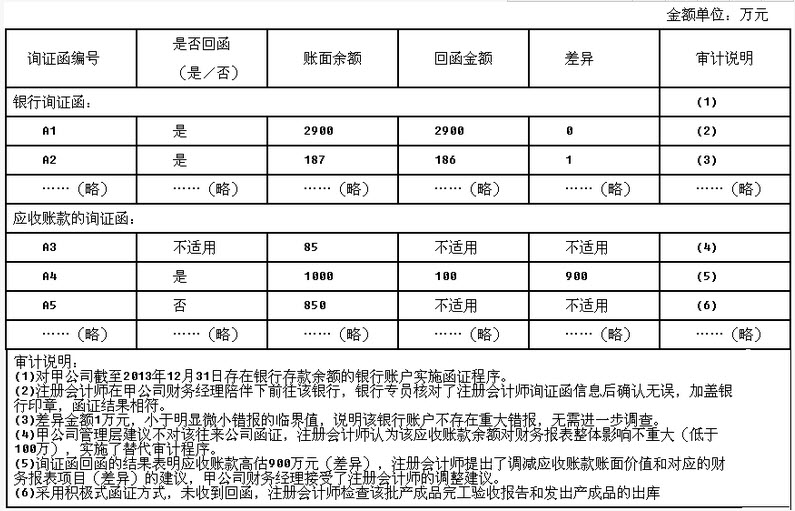

要求:针对上述审计说明第(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如果不恰当,请指出不恰当所在,并简要说明理由。

A. 如果认为被审计单位的风险评估过程存在重大缺陷,注册会计师应当就此类内部控制缺陷与管理层沟通

B. 通常情况下,拟沟通的管理层应当比涉嫌舞弊人员至少高出一个级别

C. 如果注册会计师注意到的可能表明管理层对财务信息做出虚假报告的行为,应当尽早告知适当层次的管理层

D. 如果发现在内部控制中承担重要职责的员工的舞弊行为可能对财务报表产生重大影响,注册会计师应当尽早将此类事项与管理层沟通

A、保持职业怀疑有助于降低检查风险

B、固有风险和控制风险独立于注册会计师审计而存在

C、审计实务中,注册会计师可选用文字进行定性表述审计风险高低,也可以用绝对数量表达审计风险水平

D、检查风险是指注册会计师通过实施审计程序未发现错报,因而发表不恰当审计意见的风险

A.为了达到粉饰财务报表的目的而虚增收入或提前确认收入

B.为了达到报告期内降低税负或转移利润等目的而少计收入或延后确认收入

C.为了增加销售收入而放宽赊销政策

D.为了增加收入回款速度而提出现金折扣政策

A.针对一个期间的鉴证对象信息获取充分、适当的证据,通常要比针对一个时点的鉴证对象信息获取充分、适当的证据更困难

B.针对过程提出的结论通常限于鉴证业务涵盖的期间,注册会计师不应对该过程是否在未来以特定方式继续发挥作用提出结论

C.证据的相关性受其来源和性质的影响,并取决于获取证据的具体环境

D.在评价证据的充分性和适当性以支持鉴证报告时,注册会计师应当运用职业判断,并保持职业怀疑态度

A.在统计抽样中存在一定程度的非抽样风险;在非统计抽样中,也存在某种程度的抽样风险

B.只要有抽样就存在抽样风险

C.由于抽样风险可以量化,注册会计师可以控制,但非抽样风险是由人为错误造成的,不能量化,所以注册会计师无法控制非抽样风险

D.抽样风险存在可能会导致注册会计师得出错误的结论,也可能会影响审计的效率

A.查明客户是否漏盘某些重要的存货项目

B.鉴定存货的质量

C.了解盘点指示是否得到贯彻执行

D.获得存货期末是否实际存在以及其状况的证据

A.审计的目的是改善财务报表的质量或内涵,包括为如何利用信息提供建议

B.审计的用户是财务报表的预期使用者

C.审计的基础是独立性和专业性

D.审计的最终产品是审计报告

A.对所有上市实体财务报表审计实施项目质量控制复核

B.会计师事务所挑选“不参与”该业务的人员,在出具报告前,对项目组作出的重大判断和准备报告时形成的结论做出客观评价的过程

C.项目质量控制复核可以减轻项目合伙人的责任

D.只有在按照会计师事务所处理意见分歧的程序解决重大事项后,项目合伙人才可以出具报告

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请