题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业生产甲、乙、丙三种产品,已知三种产品的单价分别为10元、8元和6元,单位变动成本分别为8元、5元和4元,销售量分别为200件、500辆和550吨。固定成本总额为1000元,则加权平均边际贡献率为()。

A.0.3226

B.0.3628

C.0.2826

D.0.3018

提问人:网友liuqlgxk

发布时间:2022-01-06

题目内容

(请给出正确答案)

A.0.3226

B.0.3628

C.0.2826

D.0.3018

更多“某企业生产甲、乙、丙三种产品,已知三种产品的单价分别为10元…”相关的问题

更多“某企业生产甲、乙、丙三种产品,已知三种产品的单价分别为10元…”相关的问题

某公司每月固定成本为1000元,生产三种产品:

计算当甲、乙、丙三种产品的销售额比重为20%、30%、50%时该公司的保本额,以及销售额为3000元时的息税前利润。

A、(1)按加权平均法进行保本分析 甲产品保本销售量=1600(件) 乙产品保本销售量=600(件)丙产品保本销售量=720(件) (2)按联合单位法进行保本分析: 甲产品保本销售量=1600(件) 乙产品保本销售量=600(件) 丙产品保本销售量=720(件) (3)按分算法进行保本分析: 甲产品保本销售量=1600(件) 乙产品保本销售量=600(件) 丙产品保本销售量=720(件)

B、(1)按加权平均法进行保本分析 甲产品保本销售量=1200(件) 乙产品保本销售量=500(件)丙产品保本销售量=620(件) (2)按联合单位法进行保本分析: 甲产品保本销售量=1600(件) 乙产品保本销售量=600(件) 丙产品保本销售量=720(件) (3)按分算法进行保本分析: 甲产品保本销售量=1500(件) 乙产品保本销售量=400(件) 丙产品保本销售量=520(件)

C、(1)按加权平均法进行保本分析 甲产品保本销售量=1200(件) 乙产品保本销售量=500(件)丙产品保本销售量=620(件) (2)按联合单位法进行保本分析: 甲产品保本销售量=1400(件) 乙产品保本销售量=500(件) 丙产品保本销售量=620(件) (3)按分算法进行保本分析: 甲产品保本销售量=1600(件) 乙产品保本销售量=600(件) 丙产品保本销售量=720(件)

D、(1)按加权平均法进行保本分析 甲产品保本销售量=1600(件) 乙产品保本销售量=600(件)丙产品保本销售量=720(件) (2)按联合单位法进行保本分析: 甲产品保本销售量=1600(件) 乙产品保本销售量=600(件) 丙产品保本销售量=720(件) (3)按分算法进行保本分析: 甲产品保本销售量=1500(件) 乙产品保本销售量=400(件) 丙产品保本销售量=520(件)

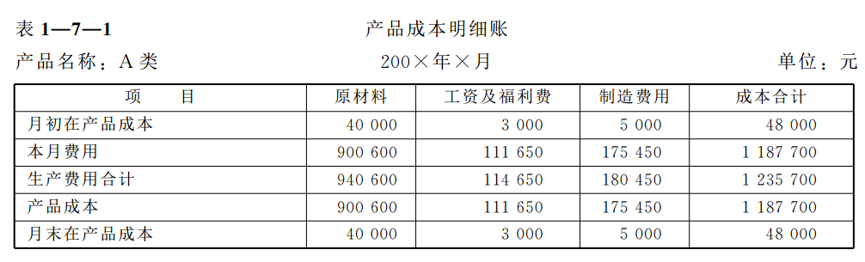

1、某工业企业大量生产甲、乙、丙三种产品。具体资料如下: ①这三种产品的结构、所用原材料和工艺过程相近,因而归为一类 (A 类),采用分类法计算成本。类内各种产品之间分配费用的标准为:原材料费用按各种产品的原材料费用系数分配,原材料费用系数按原材料费用定额确定 (以乙产品为标准产品);其他费用按定额工时比例分配。 ②甲、乙、丙三种产品的原材料费用定额和工时消耗定额如下: (1)原材料费用定额。 甲产品:270元 乙产品:300元 丙产品:450元 (2)工时消耗定额。 甲产品:10小时 乙产品:12小时 丙产品:15小时 ③本月各种产品的产量。 甲产品:1000件 乙产品:1200 件丙产品:500件 ④本月 A 类产品成本明细账见下表1-7-1 (其中的月初、月末在产品成本按年初固定数计算)。 【要求】 1. 编制原材料费用系数计算表。 2.采用分类法分配计算甲、乙、丙三种产品的成本,编制产品成本计算表。

【要求】 1. 编制原材料费用系数计算表。 2.采用分类法分配计算甲、乙、丙三种产品的成本,编制产品成本计算表。

A.因为速动比率比流动比率更能反映出流动负债偿还的安全性和稳定性,所以速动比率很低的企业不可能到期偿还得起流动负债

B.产权比率揭示了企业负债与资本的对应关系

C.与资产负债率相比,产权比率侧重于揭示财务结构的稳健程度以及权益资本对偿债风险的承受能力

D.较之流动比率或速动比率,以现金流动负债比率来衡量企业短期债务的偿还能力更为保险

A.100

B.150

C.200

D.300

A.0.2397

B.0.099

C.0.1834

D.0.1867

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请