题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

7.以下各项中,与销售交易类别相关的常见主要凭证和会计记录有()。

A.客户订购单

B.营业收入明细账

C.贷项通知单

D.汇款通知书

提问人:网友love_fei110

发布时间:2022-01-07

题目内容

(请给出正确答案)

A.客户订购单

B.营业收入明细账

C.贷项通知单

D.汇款通知书

更多“7.以下各项中,与销售交易类别相关的常见主要凭证和会计记录有…”相关的问题

更多“7.以下各项中,与销售交易类别相关的常见主要凭证和会计记录有…”相关的问题

A.检查内部控制生成的文件与记录

B.询问并观察耒留下审计轨迹的内部控制运行情况

C.向债务人发出应付账款询证函

D.追查销售发票至销售明细账

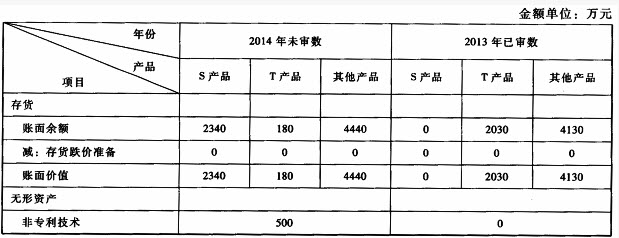

资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:(1)为加快新产品研发进度以应对激烈的市场竞争,甲公司于2014年6月支付500万元购入一项非专利技术的永久使用权,并将其确认为使用寿命不确定的无形资产。最新行业分析报告显示,甲公司竞争对手乙公司已于2014年初推出类似新产品,市场销售良好。同时,乙公司宣布将于2015年12月推出更新一代的换代产品。

资料二:A注册会计师在审计工作底稿中记录了所获取的甲公司财务数据,部分内容摘录如下:

资料三:A注册会计师在审计工作底稿中记录了已实施的相关实质性程序:对于外购无形资产,通过核对购买合同等资料,检查其入账价值是否正确。

要求:(1)针对资料一的事项(1),结合资料二,假定不考虑其他条件,指出资料一所述事项是否可能表明存在重大错报风险。如果认为存在,简要说明理由,并分别说明该风险主要与哪些财务报表项目(仅限于长期股权投资、无形资产和预计负债)的哪些认定相关。

(2)针对资料三的实质性程序,假定不考虑其他条件,指出上述实质性程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出对应的是哪一项(或者哪几项)识别的重大错报风险,并简要说明理由。

A. 检查证明销售交易分类正确的原始证据

B. 将发运凭证与相关的销售发票和主营业务收入明细账及应收账款明细账中的分录进行核对

C. 追查主营业务收入明细账中的分录至销售单、销售发票副联及发运凭证

D. 追查主营业务收入明细账中的分录至销售单中的赊销审批和发运审批

ABC会计师事务所负责审计甲公司2016年度财务报表,A注册会计师担任项目合伙人,审计工作底稿中与函证相关的部分内容摘录如下: (1)A注册会计师对甲公司2016年12月31日有往来余额的所有银行账户实施函证程序,根据回函结果编制银行函证结果汇总表,并将其纳入审计工作底稿作为充分、适当的审计证据。 (2)A注册会计师拟对应收乙公司重大应收账款余额实施函证时,甲公司财务人员表示,已于20×7年1月安排专人与该客户核对20×6年12月31日往来款余额,对方已向甲公司财务部书面回复没有差异。A注册会计师核对了甲公司财务人员提供的该客户的书面核对回复,没有发现差异,同意不再对该客户进行函证。 (3)在对甲公司应收某关联方款项余额实施函证时,考虑到该关联方与甲公司某下属子公司在同一办公楼办公,审计项目组将询证函交给子公司财务人员传送至关联方,并由该关联方直接回函至会计师事务所,回函结果显示无差异。 (4)审计项目组向甲公司的聘请的外部律师B进行函证,以确定是否存在未决诉讼和潜在索赔。律师B与项目组成员取得电话联系,答复称甲公司不存在相关涉讼事项,拟不再将询证函寄回。项目组成员询问了该律师的姓名、职位,通过公开网站确认该律师的身份和资质等信息并记录于审计工作底稿,结果满意。 (5)甲公司其他应收款涉及大量余额较小的账户,预期不存在大量错报,审计项目组将其重大错报风险评估为低水平,审计项目组预期被询证者将认真予以回复,运用审计抽样方法选取样本并发送消极式询证函,并根据未回函的消极式函证推断总体的错报。 (6)丁公司向甲公司采购原材料,A注册会计师向其发送积极式询证函后未收到回函。考虑到丁公司系个体工商户,回函意愿较低,A注册会计师决定实施替代程序,获取相关、可靠的审计证据。 针对上述第(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

A、基于企业的生产经营计划,生产、 仓库等部门定期编制采购计划,经部门负责人等适当的管理人员审批后提交采购部门,具体安排商品及服务采购

B、采购部门只能向通过审核的供应商进行采购

C、验收后,仓储部门应对已收货的每张订购单编制一式多联、预先按顺序编号的验收单,作为验收和检验商品的依据

D、记录采购交易之前,应付凭单部门应核对订购单、验收单和卖方发票的一致性并编制付款凭单

A、所有在截止日以前入库的存货项目是否均已包括在盘点范围内,并已反映在截止日以前的会计记录中

B、任何在截止日期以后入库的存货项目是否均未包括在盘点范围内,也未反映在截止日以前的会计记录中

C、所有截止日以后装运出库的存货项目是否均未包括在盘点范围内,且未包括在截止日的存货账面余额中

D、所有已记录为购货但尚未入库的存货是否均已包括在盘点范围内,并已反映在会计记录中

A、注册会计师应尽可能避免让被审计单位事先了解将抽盘的存货项目

B、注册会计师在实施抽盘程序时发现差异,很可能表明被审计单位的存货盘点在分类或截止方面存在错误

C、由于检查的内容通常仅仅是已盘点存货中的一部分,所以在检查中发现的错误很可能意味着被审计单位的存货盘点还存在着其他错误

D、某些情况下,注册会计师还可要求被审计单位重新盘点,重新盘点的范围可限于某一特殊领域的存货或特定盘点小组

A、审计中的困难、时间或成本等事项本身,不能作为注册会计师省略不可替代的审计程序或满足于说服力不足的审计证据的正当理由

B、如果在存货盘点现场实施存货监盘不可行,注册会计师应当实施替代审计程序

C、如果在存货盘点现场实施存货监盘不可行,注册会计师应当另择日期实施监盘,并对间隔期内发生的交易实施审计程序

D、在存货盘点现场实施存货监盘不可行,可能是由存货性质和存放地点等因素造成的

A、再次观察盘点现场,以确定所有应纳入盘点范围的存货是否均已盘点

B、取得并检查已填用、作废及未使用盘点表单的号码记录,确定其是否连续编号,查明已发放的表单是否均已收回

C、将各项存货的盘点表单与存货盘点结果汇总记录进行核对

D、注册会计师应当观察盘点现场,确定应纳入盘点范围的存货是否已经适当整理和排列,并附有盘点标识,防止遗漏或重复盘点

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请