题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

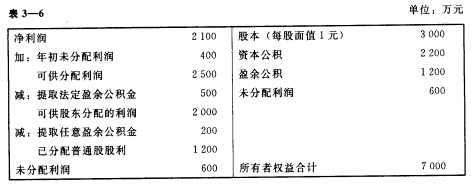

某股份有限公司本年利润分配及年末股东权益的有关资料如表3—6所示。 该公司当前股票市场价

某股份有限公司本年利润分配及年末股东权益的有关资料如表3—6所示。

该公司当前股票市场价格为10.50元/股,流通在外的普通股股数为3 000万股。 要求:(1)计算普通股每股利润; (2)计算该公司股票当前的市盈率、每股股利、股利支付率; (3)计算每股净资产。

该公司当前股票市场价格为10.50元/股,流通在外的普通股股数为3 000万股。 要求:(1)计算普通股每股利润; (2)计算该公司股票当前的市盈率、每股股利、股利支付率; (3)计算每股净资产。

提问人:网友liufangbj

发布时间:2022-01-07

题目内容

(请给出正确答案)

某股份有限公司本年利润分配及年末股东权益的有关资料如表3—6所示。

该公司当前股票市场价格为10.50元/股,流通在外的普通股股数为3 000万股。 要求:(1)计算普通股每股利润; (2)计算该公司股票当前的市盈率、每股股利、股利支付率; (3)计算每股净资产。

更多“某股份有限公司本年利润分配及年末股东权益的有关资料如表3—6…”相关的问题

更多“某股份有限公司本年利润分配及年末股东权益的有关资料如表3—6…”相关的问题

(1)2002年末股东权益资料如下:

股本(面值1元) 2500万元

资本公积 2500万元

盈余公积 2000万元

未分配利润 800万元

股东权益合计 7800万元

(2)2003年其有关资料如下:

2003年9月30日,完成增配股500万股,每股配股价5元(不考虑其他费用),2003年公司实现税后净利3000万元。

(3)2004年2月15日,公司董事会决议,按税后净利的15%提取盈余公积(包括公益金),按2003年年末的股数每10股派送现金股利0.5元。公司于2004年3月20日召开股东大会并通过上述董事会分配方案,公司于4月1日公布2003年年报。

要求:计算对外公布报表中的孤本、资本公积、盈余公积、未分配利润的数额,以及每股盈余(加权平均)、每股净资产、净资产收益率的数额。

(1)经股东大会批准,宣告发放 2016 年度现金股利 1500 万元。

(2)经股东大会批准已履行相应增资手续,将资本公积 4000 万元转增股本。

(3)经批准增资扩股。委托证券公司发行普通股 400 万股,每股面值 1 元,每股发行价 6 元,按照发行价的 3%向证券公司支付相关发行费用(不考虑增值税)。

(4)当年实现净利润 3000 万元。提取法定盈余公积和任意盈余公积的比例分别为 10%和 5%。

要求:根据上述资料,不考虑其他因素,分别回答下列小题(答案中的金额单位用万元表示)。

1.根据期初资料和资料(1),下列各项中,关于宣告发放现金股利对该公司股东权益和负债项目影响结果表述正确的是()。

A.“负债合计”项目增加 1500 万元

B.“未分配利润”项目减少 1500 万元

C.“股东权益合计”项目减少 1500 万元

D.“盈余公积”项目减少 1500 万元

2.根据资料(2),下列各项中,关于该公司以资本公积转增资本的会计处理结果表述正确的是()。

A.股东权益总额减少 4000 万元

B.股东权益总额不变

C.留存收益减少 4000 万元

D.股本增加 4000 万元

3.根据资料(3),该公司增发股票计入资本公积的金额是()万元。

A.2000

B.2324

C.1928

D.1940

4.根据期初资料和资料(4),下列各项中,关于该公司盈余公积的计算结果正确的是()。

A.本年增加盈余公积 450 万元

B.期末盈余公积余额为 1100 万元

C.本年增加盈余公积 300 万元

D.期末盈余公积余额为 850 万元

5.根据期初资料,资料(1)至(4),下列各项中,关于 2017 年 12 月 31 日该公司资产负债表“股东权益”有关项目的期末余额计算结果正确的是()。

A.“股本”项目为 7400 万元

B.“股东权益合计”项目为 17626 万元

C.“资本公积”项目为 5928 万元

D.“未分配利润”项目为 3050 万元

股本—普通股(每股面值2元,400万股) 800万元

资本公积 320万元

未分配利润 1680万元

所有者权益合计 2800万元

要求:计算回答下述互不相关的问题:

(1)计划按每10股送1股的方案发放股票股利,计算完成这一分配方案后的股东权益各项目数额以及每股收益和每股净资产。

(2)计划按每10股送1股的方案发放股票股利,并按发放股票股利前的股数派发每股现金股利0.2元。计算完成这一分配方案后的股东权益各项目数额以及每股收益和每股净资产。

A、(1)发放股票股利后的普通股股数=220(万股) 发放股票股利后的普通股股本=440(万元) 发放股票股利后的资本公积=820(万元) 现金股利=44(万元) 利润分配后的未分配利润=96(万元) (2)股票分割后的普通股股数=300(万股) 股票分割后的普通股股本=200(万元) 股票分割后的资本公积=80万元 股票分割后的未分配利润=420万元 (3)分配前的市净率=4(倍) 每股市价30元时的每股净资产=5(元) 每股市价30元时的全部净资产=1220(万元) 每股市价30元时的每股现金股利=0.26(元)

B、(1)发放股票股利后的普通股股数=220(万股) 发放股票股利后的普通股股本=440(万元) 发放股票股利后的资本公积=820(万元) 现金股利=44(万元) 利润分配后的未分配利润=96(万元) (2)股票分割后的普通股股数=400(万股) 股票分割后的普通股股本=400(万元) 股票分割后的资本公积=160万元 股票分割后的未分配利润=840万元 (3)分配前的市净率=5(倍) 每股市价30元时的每股净资产=6(元) 每股市价30元时的全部净资产=1320(万元) 每股市价30元时的每股现金股利=0.36(元)

C、(1)发放股票股利后的普通股股数=120(万股) 发放股票股利后的普通股股本=340(万元) 发放股票股利后的资本公积=720(万元) 现金股利=34(万元) 利润分配后的未分配利润=86(万元) (2)股票分割后的普通股股数=300(万股) 股票分割后的普通股股本=200(万元) 股票分割后的资本公积=80万元 股票分割后的未分配利润=420万元 (3)分配前的市净率=4(倍) 每股市价30元时的每股净资产=5(元) 每股市价30元时的全部净资产=1220(万元) 每股市价30元时的每股现金股利=0.36(元)

D、1)发放股票股利后的普通股股数=120(万股) 发放股票股利后的普通股股本=340(万元) 发放股票股利后的资本公积=720(万元) 现金股利=34(万元) 利润分配后的未分配利润=86(万元) (2)股票分割后的普通股股数=400(万股) 股票分割后的普通股股本=400(万元) 股票分割后的资本公积=160万元 股票分割后的未分配利润=840万元 (3)分配前的市净率=5(倍) 每股市价30元时的每股净资产=6(元) 每股市价30元时的全部净资产=1320(万元) 每股市价30元时的每股现金股利=0.36(元)

A、期末存货为60000元

B、应收账款净额为43000元

C、应付账款为67000元

D、非流动负债124000元

E、未分配利润为84 000元

A、本公司净资产收益率28.83%

B、该公司2007年净资产收益率比行业平均水平高2.81个百分点

C、该公司2007年净资产收益率比2006年高2.85%

D、权益乘数提高引起净资产收益率提高4.255%

A、应收账款周转率10次

B、期末存货2.5万元

C、总资产周转率0.5次

D、资产净利率8%

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请