题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

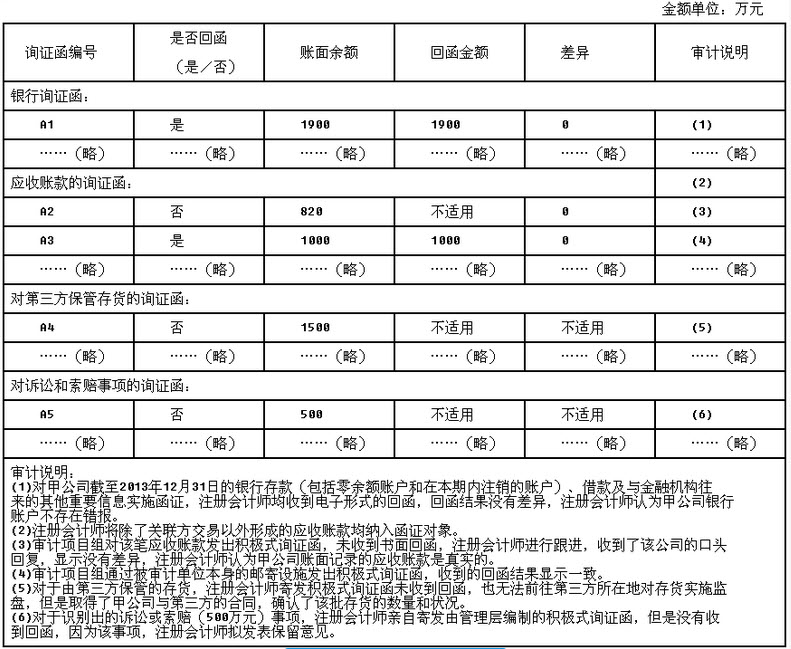

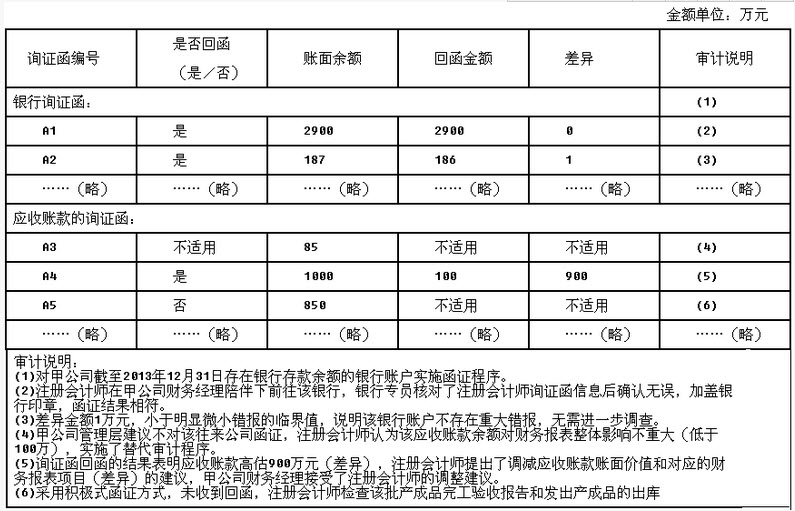

注册会计师为甲公司进行2013年度财务报表审计,以下工作正确的有()。 Ⅰ甲公司80%的产成品存放于各

注册会计师为甲公司进行2013年度财务报表审计,以下工作正确的有()。

Ⅰ甲公司80%的产成品存放于各地销售处,为证实该部分存货的存在,以积极的方式向所有销售处实施100%函证

Ⅱ 注册会计师以预计回函无效为由未对与债务人发生纠纷存在争议的应收账款进行函证

Ⅲ 甲公司2013年初有20个银行账户,2013年增加5个,注销3个,注册会计师确定的函证对象为22个在用账户及注销的3个账户

Ⅳ 注册会计师将交易频繁但期末余额较小,甚至为0的应收账款纳入函证范围

A.Ⅰ、Ⅱ

B.Ⅰ、Ⅳ

C.Ⅱ、Ⅲ

D.Ⅲ、Ⅳ

E.Ⅰ、Ⅲ、Ⅳ

提问人:网友xieqing

发布时间:2022-01-06

如搜索结果不匹配,请

如搜索结果不匹配,请

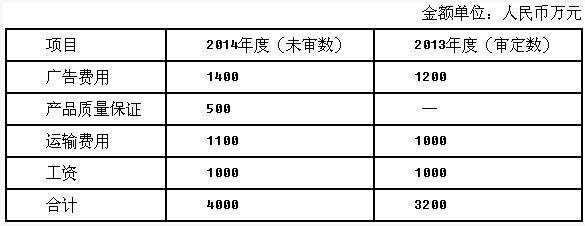

要求:针对上述资料,运用分析程序,指出X公司可能存在的重大错报风险。

要求:针对上述资料,运用分析程序,指出X公司可能存在的重大错报风险。