案例二

(一)资料

2006年4月,某审计机关派出审计组,对某公司 2005 年度财务收支进行审计。有关情况和资料如下:

1 .该公司 2005 年未发生并购、分立和债务重组行为,供产销形势与上年相当。

2 .审计人员对2005 年度会计报表进行审计时,对主营业务收入进行了截止期测试。

3 .审计人员对 2005 年有关收入项目进行了审计,部分情况如下:

(1 ) 3 月30日,销售给甲企业(非关联企业) A 产品 1 0000件,每件 5 000元,该公司确认收入5 000万元。该产品的市价为每件 4 900元。

(2 ) 6 月20日,转让某专利技术的使用权3 年,一次性收取专利技术使用权转让费 300万元,不再提供后续服务,该公司分3 年确认收人。

(3 ) 8 月 26 日,对含在 B 产品售价内的五年服务费 100 万元,该公司全部确认为收入。

(4 ) 10 月 16 日,收到乙企业转账支票 500 万元,开出销售发票并发运货物,该公司确认为收入。

4 .该公司 2005 年度会计资料部分内容如下:

(l )资产负债表“长期借款”项目 2005 年末的余额为 3 000万元。经进一步审查,是一笔为购建厂房而专门借人的长期借款,借款期限为 2 003年3月至 2 006年2 月,年利率为 7 . 65 %。厂房已于 2 004年 10 月竣工交付使用。

(2 ) G 产品主营业务收人及成本比较数据如下表所示:

(单位:万元)

项目 2005年发生额 2004年发生额

主营业务收入 主营业务成本 主营业务收入 主营业务成本

G产品 38 900 31 200 38 800 35 900

(3 )财务费用比较数据如下表所示:

(单位:万元)

项目 2005年 2004年

利息支出 120 270

减:利息收入 29 38

银行手续费 5 4

合计 96 236

(二)要求:根据上述资料,从下列问题的备选答案中选出正确答案。

57 .在对主营业务收人进行截止期侧试时,审计人员应关注的关键日期包括:

A .发票开具日期或收款日期

B .记账日期

C .发货日期或劳务提供日期

D .截止期侧试实施日期

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

![已知某公司2005年会计报表的有关资料如下: [要求] (1)计算杜邦财务分析体系中的下列指标: ①净资](https://img2.soutiyun.com/shangxueba/askcard/2023-08/7/35/20230807171655123.jpg)

![已知某公司2005年会计报表的有关资料如下: [要求] (1)计算杜邦财务分析体系中的下列指标: ①](https://img2.soutiyun.com/shangxueba/ask/11502001-11505000/11504215/ct_cjzkcwj_cjzkcwcompute_00523(200812).jpg)

如搜索结果不匹配,请

如搜索结果不匹配,请

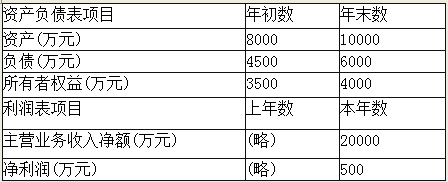

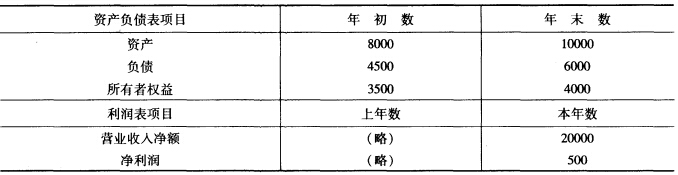

要求: (1)计算杜邦财务分析体系中的下列指标(凡计算指标涉及资产负债表项目数据的,均 按平均数计算): ①净资产收益率; ②总资产净利率(保留三位小数); ③营业净利率; ④总资产周转率(保留三位小数); ⑤权益乘数 (2)用文字列出净资产收益率与上述其他各项指标之间的关系式,并用本题数据加以验证。

要求: (1)计算杜邦财务分析体系中的下列指标(凡计算指标涉及资产负债表项目数据的,均 按平均数计算): ①净资产收益率; ②总资产净利率(保留三位小数); ③营业净利率; ④总资产周转率(保留三位小数); ⑤权益乘数 (2)用文字列出净资产收益率与上述其他各项指标之间的关系式,并用本题数据加以验证。.jpg) 要求: (1)计算杜邦财务分析体系中的下列指标(凡计算指标涉及资产负债表项目数据的,均按平均数计算): ①净资产收益率; ②总资产净利率(保留三位小数); ③主营业务净利率; ④总资产周转率(保留三位小数); ⑤权益乘数。 (2)用文字列出净资产收益率与上述其他各项指标之间的关系式。并用本题数据加以验证。

要求: (1)计算杜邦财务分析体系中的下列指标(凡计算指标涉及资产负债表项目数据的,均按平均数计算): ①净资产收益率; ②总资产净利率(保留三位小数); ③主营业务净利率; ④总资产周转率(保留三位小数); ⑤权益乘数。 (2)用文字列出净资产收益率与上述其他各项指标之间的关系式。并用本题数据加以验证。