题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

审计人员在进行财务报表审计时,如果依赖相关信息系统所形成的财务信息和报告作为审计工作的依据,则必须考虑相关信息和报告的质量。具体来说,审计人员需要在整个过程中考虑的信息有()。

A.及时性

B.授权体系

C.准确性

D.访问限制

提问人:网友qjzy2008

发布时间:2022-01-06

题目内容

(请给出正确答案)

A.及时性

B.授权体系

C.准确性

D.访问限制

更多“审计人员在进行财务报表审计时,如果依赖相关信息系统所形成的财…”相关的问题

更多“审计人员在进行财务报表审计时,如果依赖相关信息系统所形成的财…”相关的问题

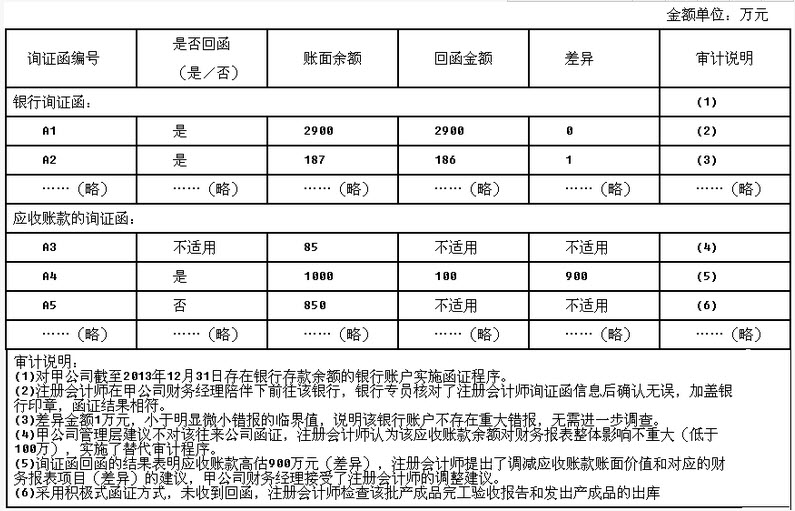

要求:针对上述审计说明第(1)至(6)项,逐项指出A注册会计师的做法是否恰当。如果不恰当,请指出不恰当所在,并简要说明理由。

①无法偿还到期债务;

②存在大额的逾期未缴税金;

③累计经营性亏损数额巨大;

④过度依赖短期借款筹资;

⑤关键管理人员离职且无人替代;

⑥人力资源短缺。

被审计单位针对上述问题已积极采取包括准备变卖资产、借款或债务重组、削减或延缓开支以及获得新的投资等应对措施,并提交给注册会计师相关应对计划的书面声明,并保证能够持续经营1年以上。

要求:

A、内部审计主要是针对内部控制的有效性、财务信息的真实性以及经营活动的效率和效果;注册会计师审计是针对财务报表的公允性和合法性,两者的审计目标不同

B、内部审计独立性较弱,注册会计师审计独立性较强

C、两者接受审计的自愿程度相同

D、注册会计师审计,要对内控制度进行测评,了解内部审计的设置和工作情况

A.抽取2012年12月31日开具的销售发票,检查相应的发运单和账簿记录

B.抽取2012年12月31日的发运单,检查相应的销售发票和账簿记录

C.从主营业务收入明细账中抽取2012年l2月31日的明细记录,检查相应的记账凭证、发运单和销售发票

D.从主营业务收入明细账中抽取2013年1月1日的明细记录,检查相应的记账凭证、发运单和销售发票

A.被审计单位在应收账款账龄分析中未将持股在5%以上股东名单单独列示,属于列报和披露相关的分类和可理解性错报

B.被审计单位在向银行借款时已将固定资产抵押,但未在报表中记录,属于列报和披露相关的完整性、发生以及权利和义务认定的错报

C.被审计单位将其他业务收入记人了主营业务收入账户,则会导致与列报和披露相关的完整性认定的错报

D.如果被审计单位与所审期间的交易和事项的认定以及与期末账户余额相关的认定未出现错报,与列报和披露相关的认定也可能会出现错报

A.在计划审计工作时,注册会计师就应当初步确定在被审计单位财务报表中可能存在重大错报风险的重大账户及其相关认定

B.在编制审计计划时,注册会计师可能有意地规定计划的重要性水平低于将用于评价审计结果的重要性水平

C.在计划审计工作时,注册会计师应当考虑导致财务报表发生重大错报的原因,并应当在了解被审计单位及其环境的基础上,为财务报表层次确定重要性水平,以发现在金额上重大的错报

D.为合理保证应收账款账户的错报或漏报不超过10000元所收集的审计证据比不超过20000元所收集的证据要少

A.期初余额就是上期结转至本期的金额,即期初余额等于上期期末余额

B.注册会计师对财务报表进行审计,一般无须专门对期初余额进行审计

C.注册会计师对期初余额进行审计,目的之一是为了证实期初余额不存在对本期财务报表有重大影响的错报或漏报

D.如果上期财务报表是由其他会计师事务所审计的,注册会计师在审计本期财务报表时仅对本期财务报表负责,对期初余额不负任何责任

A.注册会计师仅在执行审计工作时根据实际执行的重要性确定对哪些类型的交易、账户余额和披露执行审计工作

B.注册会计师在制定审计计划时可以将所有低于实际执行的重要性的账户排除在审计范围外

C.注册会计师应考虑低于实际执行的重要性的账户综合起来金额重大的可能性

D.在实施分析程序时,运用实际执行的重要性确定可接受的差异临界值

A.向客户治理层讨论有关的职业道德问题

B.当向鉴证客户提供非鉴证服务时,分派不同的合伙人和项目组

C.轮换鉴证业务项目组高级员工

D.请其他会计师事务所执行或重新执行部分业务

A.了解被审计单位的银行存款管理控制,是否指定专人定期核对银行账户

B.检查银行存款余额调节表中调节事项的性质和范围是否合理

C.检查银行存款余额调节表中的银行对账单余额是否和银行对账单中的余额一致、企业银行日记账余额是否与被审计单位银行存款日记账上的余额一致,核对被审计单位银行存款日记账余额与银行对账单余额是否调节一致

D.如果存在跨行收支的项目,检查跨行转账业务是否同时对应转入和转出

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请