题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

8.企业以现金结算的股份支付换取职工或其他方提供服务的,在可行权日后不再确认成本与费用,负债公允价值的变

动应当计入资本公积。( )

提问人:网友anonymity

发布时间:2022-01-06

题目内容

(请给出正确答案)

更多“8.企业以现金结算的股份支付换取职工或其他方提供服务的,在可…”相关的问题

更多“8.企业以现金结算的股份支付换取职工或其他方提供服务的,在可…”相关的问题

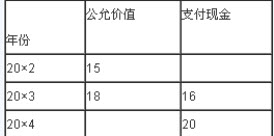

(1)第一年有8名管理人员离开A公司,A公司估计还将有1名管理人员离开。

(2)第二年又有2名管理人员离开公司。假定有10人行使股票增值权取得了现金。

(3)20×4年12月31日剩余30人全部行使了股票增值权。

要求:根据上述资料,不考虑其他因素,回答2-3各题。

由于该股份激励计划,下列对A公司20×4年财务报告项目的影响表述中,正确的是()。

A. 确认公允价值变动损益6000元,同时调减应付职工薪酬54000元

B. 确认管理费用6000元,同时调减应付职工薪酬54000元

C. 确认公允价值变动损益6000元,同时调增资本公积6000元

D. 确认管理费用6000元,同时调增应付职工薪酬6000元

A.企业确认的预计负债,如果估计实际偿还时间超过3年的,一定要求考虑货币时间价值

B.企业确认的预计负债,如果估计实际偿还时间超过2年的,一定要求考虑货币时间价值

C.企业确认预计负债时,如果要求考虑不确定性和风险因素,必须在计量未来现金流出和确定折现率时,同时考虑不确定性和风险因素

D.企业的亏损合同满足确认条件,进行会计处理时,一定是贷记“预计负债”账户

E.或有事项包括的重组义务,实际上就是企业进行的债务重组或企业合并

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请