题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲股份有限公司(以下简称甲公司)20×9年至2×14年与无形资产业务有关的资料如下:(1)20×9年11月12日

甲股份有限公司(以下简称甲公司)20×9年至2×14年与无形资产业务有关的资料如下:

(1)20×9年11月12日,以银行存款450万元购入一项无形资产,其中相关税费6万元,于当日达到预定用途并交付企业管理部门使用。该无形资产的预计使用年限为10年,净残值为零,采用直线法摊销。

(2)2×12年12月31日,预计该无形资产的可收回金额为205万元。该无形资产发生减值后,原摊销方法、预计使用年限不变。

(3)2×13年12月31日,该无形资产的预计未来现金流量现值是100万元,公允价值减去处置费用后的净额为80万元。计提无形资产减值准备后,原摊销方法不变,预计尚可使用年限为5年。

(4)2×14年7月1日,甲公司将该无形资产出售,取得价款150万元并收存银行,营业税税率为5%。假定按年计提无形资产的摊销额。

要求:

(1)编制20×9年11月12日购入该无形资产的会计分录;

(2)编制20×9年12月31日计提无形资产摊销额的会计分录;

(3)计算并编制2×12年12月31日计提的无形资产减值准备的会计分录;

(4)计算并编制2×13年12月31日有关的会计分录;

(5)编制2×14年7月1日出售无形资产的会计分录。

(答案中的金额单位用万元表示)

提问人:网友jiekii

发布时间:2022-01-06

如搜索结果不匹配,请

如搜索结果不匹配,请

.jpg)

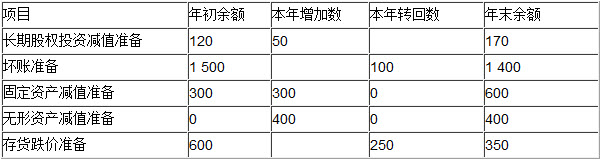

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为暂时性差异外,无其他纳税调整事项。假定甲公司在可抵扣暂时性差异转回时有足够的应纳税所得额。

假定按税法规定,公司计提的各项资产减值准备均不得在应纳税所得额中扣除;甲公司除计提的资产减值准备作为暂时性差异外,无其他纳税调整事项。假定甲公司在可抵扣暂时性差异转回时有足够的应纳税所得额。