题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

作业成本法的成本计算对象与传统成本计算法的成本计算对象一致。()

作业成本法的成本计算对象与传统成本计算法的成本计算对象一致。()

提问人:网友ccll1857065

发布时间:2022-01-06

题目内容

(请给出正确答案)

作业成本法的成本计算对象与传统成本计算法的成本计算对象一致。()

更多“作业成本法的成本计算对象与传统成本计算法的成本计算对象一致。…”相关的问题

更多“作业成本法的成本计算对象与传统成本计算法的成本计算对象一致。…”相关的问题

A.作业成本法是基于资源耗用的因果关系进行成本分配的

B.作业成本法在核算直接费用方面比传统的成本计算法更具优势

C.作业成本法对产品成本计算的基本程序是作业-部门-产品

D.资源成本动因是成本对象成本增加的驱动因素,可以衡量一项成本对象的资源消耗量

作业成本法核算与传统成本核算的区别为()。

A成本核算对象不同

B成本计算程序不同

C成本核算范围不同

D费用分配标准不同

A.作业成本计算法的理论依据是:成本对象耗用作业,作业耗用资源

B.作业成本的计算过程可以概括为:资源-作业-产品

C.作业成本法是一种独立于传统成本计算方法之外的一种新的成本计算方法

D.实施作业成本法是一个庞大的系统工程,涉及方方面面

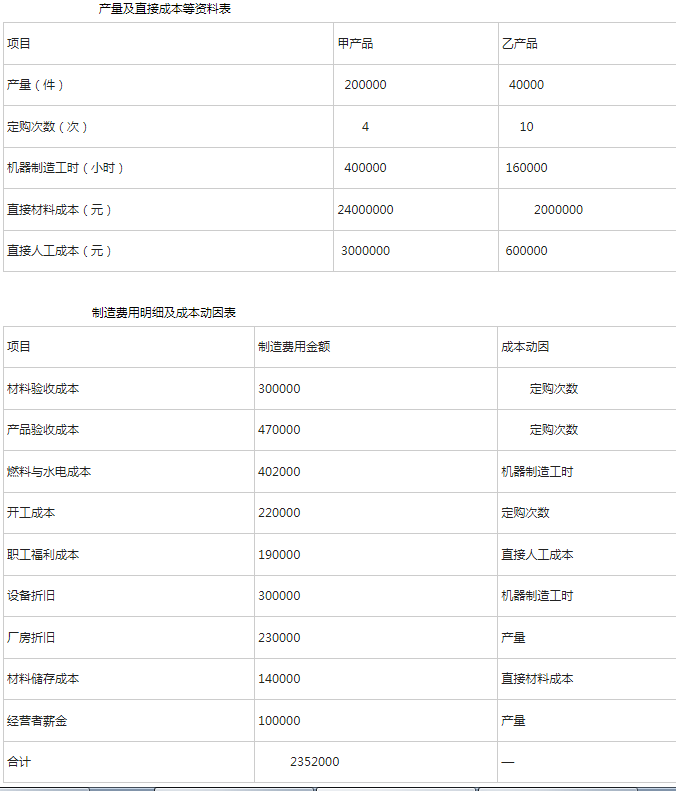

某企业生产甲、乙两种产品,有关资料如下: 要求:(1)分别按传统成本计算法与作业成本法求出甲、乙两种产品所应负担的制造费用;(2)分别按传统成本计算法与作业成本法计算甲、乙两种产品的总成本和单位成本;(3)比较两种方法计算结果的差异,并说明其原因。

要求:(1)分别按传统成本计算法与作业成本法求出甲、乙两种产品所应负担的制造费用;(2)分别按传统成本计算法与作业成本法计算甲、乙两种产品的总成本和单位成本;(3)比较两种方法计算结果的差异,并说明其原因。

A.作业成本法认为产品是全部作业所消耗资源的总和,产品是消耗全部作业的成果

B. 在传统成本计算法下,间接成本的分配路径是“资源→部门→产品”

C. 作业成本法认为,将成本分配到成本对象有两种不同的形式:直接追溯和动因追溯

D. 能够提供更加真实、准确的成本信息

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请