A集团公司是一家大型钢铁企业,XYZ会计师事务所接受委托审计其2012年度的财务报表,注册会计师正在对A集团公司及其环境进行了解。资料一:B公司是A集团公司的一个子公司,准备通过发展中小城市的新客户和放宽授信额度争取销售收入比上一年度增长25%。由于没有严格执行对新客户的信用记录调查和筛选,放宽授信额度就会增加坏账风险,因此B公司管理层实施了相应的控制措施。这些措施包括:财务部每月编制账龄分析报告;对超过一年未收回的账款由销售人员与客户签订还款协议,其条款须经区域销售经理和销售总监批准;销售部每月编制逾期应收账款还款协议签订及执行情况报告,经销售总监审阅并决定是否降低授信额度或暂停供货;财务经理根据该报告并结合账龄分析报告,对有可能难以收回的应收账款计提坏账准备。资料二:2012年初,为了满足集团公司对财务信息实时性、准确性、真实性的要求,推行企业信息化管理。通过与ERP系统开发公司的协商,购进其最近开发的ERP系统并投入使用。

(1)注册会计师在了解采购与付款循环的内部控制时,了解到如下被审计单位的控制活动:A.生产部门填写请购单,根据采购金额分别由采购员和采购经理负责审批;B.根据当天审批的请购单,采购信息管理员将有关信息输入ERP系统,系统将自动生成连续编号的采购订单(此时系统显示为"待处理"状态);C.采购员根据系统显示的"待处理"采购订单信息,安排供应商发货、开具采购发票以及仓储验收等事宜;D.在收到货物时,由验收部门将验收入库信息输入计算机系统,计算机会自动生成一份入库单,由仓库审核后自动更新存货记录;E.在收到供货单位的发票时,应付账款记账员将发票信息(供货单位、型号、规格、单价等)输入ERP系统,每周,计算机能够自动将订购单、验收单、入库单和供货单位发票上的信息相比较并审批开出未付凭单;F.应付账款记账员根据未付凭单打印出支票,计算机自动将该未付凭单标记,防止重复付款;G.每月末,应付账款记账员将应付账款总额与应付账款明细账以及应付账款明细账与供应商发票和对账单的核对情况。如有差异,将立即进行调查。

(2)注册会计师对内部控制进行测试时发现如下问题:通过对采购人员的询问,一个职员透露,2012年5月,有一供货商将同一笔交易发来两张不同编号的发票,在月末存货监盘时发现重复记录购货。注意到针对上述情况,公司采用手工控制。应付账款记账员收到采购发票后,将发票所载信息和验收单、采购订单进行核对。如所有单据核对一致,应付账款记账员在发票上加盖"相符"印戳并将有关信息输入系统,此时系统自动生成记账凭证过至明细账和总账。注册会计师核对抽查了5月份在发票上加盖"相符"印戳的业务与应付账款明细账与总账,未发现错报。注册会计师认为该控制有效。

要求:(1)针对资料一,请指出会导致财务报表的哪个账户何种认定出现重大错报风险?注册会计师应针对其内部控制采取何种应对措施?

(2)针对资料二中事项(1)给出的内部控制活动,完成下表:

(3)针对资料二中事项(2)注册会计师认为该内部控制有效的结论是否正确?请说明理由。

(4)针对资料二中事项,请指出信息系统的一般控制或应用控制存在的缺陷,注册会计师应对了解到的该缺陷实施的最有效的控制测试程序是什么?

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

如搜索结果不匹配,请

如搜索结果不匹配,请

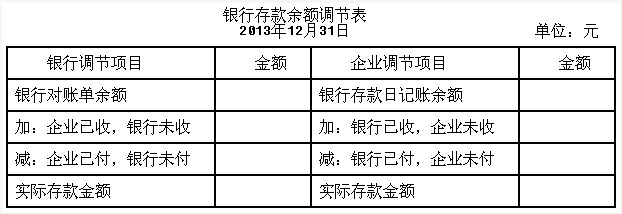

假定不考虑其他因素,请指出E银行账户审定后的金额是多少。

假定不考虑其他因素,请指出E银行账户审定后的金额是多少。