题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

甲股份有限公司2013年有关资料如下:(1)当期销售商品实现收入100000元;应收账款期初余额20000元,期末余额50000元;预收账款期初余额10000元,期末余额30000元。假定不考虑坏账准备和增值税因素。(2)当期用银行存款支付购买原材料货款48000元;当期支付前期的应付账款12000元;当期购买原材料预付货款15000元;当期因购货退回现金6000元。(3)当期实际支付职工工资及各种奖金44000元。其中,生产经营人员工资及奖金35000元,在建工程人员工资及奖金9000元。另外,用现金支付离退休人员退休金7000元。(4)当期购买工程物资预付账款22000元;向承包商支付工程款16000元。(5)当期购入某公司股票1000股,实际支付全部价款145000元。其中,相关税费200元,已宣告但尚未领取的现金股利300元。(6)当期发行面值为80000元的企业债券,扣除支付的佣金等发行费用8000元后,实际收到款项72000元。另外,为发行企业债券实际支付审计费用3000元。(7)当期用银行存款偿还借款本金60000元。偿还借款利息6000元。(8)当期用银行存款支付分配的现金股利30000元。要求:根据上述资料,回答下列第(1)~(4)题。偿还债务所支付的项目的金额是()元。

A.60000

B. 66000

C. 36000

D. 96000

提问人:网友senove

发布时间:2022-01-06

如搜索结果不匹配,请

如搜索结果不匹配,请

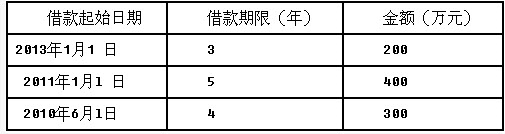

1.应收、应付款项的资料:2.长期借款资料:

1.应收、应付款项的资料:2.长期借款资料: 3."长期待摊费用"项目的期末余额为50万元,将于一年内摊销的数额为20万元。根据上述资料,下列报表项目中计算正确的有()。

3."长期待摊费用"项目的期末余额为50万元,将于一年内摊销的数额为20万元。根据上述资料,下列报表项目中计算正确的有()。