题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某公司2010年改进后的财务分析体系中,权益净利率为30%,净经营资产净利率为20%,净财务杠杆为1.6,则税后利息率为()

A.6.4%

B. 8%

C. 6%

D. 13.75%

提问人:网友sharp721

发布时间:2022-01-06

题目内容

(请给出正确答案)

A.6.4%

B. 8%

C. 6%

D. 13.75%

更多“某公司2010年改进后的财务分析体系中,权益净利率为30%,…”相关的问题

更多“某公司2010年改进后的财务分析体系中,权益净利率为30%,…”相关的问题

(2011年)B公司是一家生产企业.其财务分析采用改进的管理用财务报表分析体系。该公司2009年、2010年改进的管理用财务报表相关历史数据如下: 单位:万元 金额 项 目 2010年 2009年 资产负债表项目(年末): 净负债 600 400 股东权益 1600 1000 净经营资产 2200 1400 利润表项目(年度): 销售收入 5400 4200 税后经营净利润 440 252 减:税后利息费用 48 24 净利润 392 228 要求: (1)假设B公司上述资产负债表的年末金额可以代表全年平均水平,请分别计算8公司2009年、2010 年的净经营资产净利率、经营差异率和杠杆贡献率。 (2)利用因素分析法,按照净经营资产净利率差异、税后利息率差异和净财务杠杆差异的顺序,定量分析2010年权益净利率各驱动因素相比上年的变动对权益净利率相比上年的变动的影响程度(以百分数表示)。

金额

项 目 2010年 2009企

资产负债表项目(年末):

净负债 600 400

股东权益 1 600t 1 000

净经营资产 2 200 1 400

利润表项目(年度):

销售收入 5 400 4 200

税后经营净利润 440 252

减:税后利息费用 48 24

净利润 392 228

要求:

(1) 假设B公司上述资产负债表的年末金额可以代表全年平均水平,请分别计算B公司2009年、2010年的净经营资产净利率、经营差异率和杠杆贡献率。

(2) 利用因素分析法,按照净经营资产净利率差异、税后利息率差异和净财务杠杆差异的顺序,定量分析2010年权益净利率各驱动因素相比上年的变动对权益净利率相比上年的变动的影响程度(以百分数表示)。

(3) B公司2011年的目标权益净利率为25%。假设该公司2011年保持2010年的资本结构和税后利息率不变,净经营资产周转次数可提高到3次,税后经营净利率至少应达到多少才能实现权益净利率目标?

单位:万元

金额

项目

2011年

2010年

资产负债表项目(年末)

净负债

900

600

股东权益

2400

1500

续表

金额

项目

2011年

2010年

净经营资产

3300

2100

利润表项目(年度)

销售收入

6000

4800

税后经营净利润

495

294

减:税后利息费用

45

36

净利润

450

258

要求:

(1)假设A公司上述资产负债表的年末金额可以代表全年平均水平,请分别计算A公司2010年、2011年的净经营资产净利率、经营差异率、杠杆贡献率和权益净利率。

(2)利用因素分析法,按照净经营资产净利率差异、税后利息率差异和净财务杠杆差异的顺序,定量分析2011年权益净利率各驱动因素相比上年权益净利率变动的影响程度(以百分数表示)。

(3)A公司2012年的目标权益净利率为30%。假设该公司2012年保持2011年的资本结构和税后利息率不变,净经营资产周转次数可以提高到2.5次,税后经营净利率至少应达到多少才能实现权益净利率目标?

某公司提出要求:改进服务,以保证所有的电话订单在收到后的24小时内得到处理。则该公司的目标:

A.可构成体系,符合目标管理的要求。

B.是可控的,符合目标管理的要求。

C.可以转化成具体的小目标,符合目标管理的要求。

D.是明确的、可度量的,符合目标管理的要求。

下列关于改进的财务分析体系中的“净负债”的说法不正确的是()。

A.净负债是债权人实际上已投入生产经营的债务资本

B.净负债=净经营资产-股东权益

C.净负债=经营资产-经营负债+股东权益

D.净负债=金融负债-金融资产

已知某公司2011年会计报表的有关资料如下:

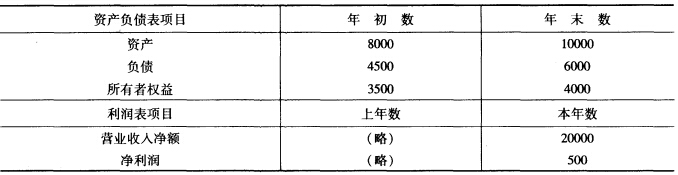

要求: (1)计算杜邦财务分析体系中的下列指标(凡计算指标涉及资产负债表项目数据的,均 按平均数计算): ①净资产收益率; ②总资产净利率(保留三位小数); ③营业净利率; ④总资产周转率(保留三位小数); ⑤权益乘数 (2)用文字列出净资产收益率与上述其他各项指标之间的关系式,并用本题数据加以验证。

要求: (1)计算杜邦财务分析体系中的下列指标(凡计算指标涉及资产负债表项目数据的,均 按平均数计算): ①净资产收益率; ②总资产净利率(保留三位小数); ③营业净利率; ④总资产周转率(保留三位小数); ⑤权益乘数 (2)用文字列出净资产收益率与上述其他各项指标之间的关系式,并用本题数据加以验证。

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请