题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

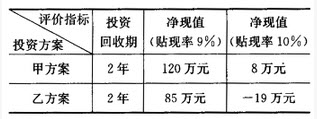

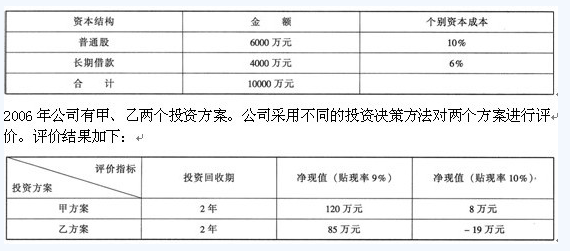

2012年公司有甲、乙两个投资方案。公司采用不同的投资决策方法对两个方案进行评价,评价结果如下:

2012年公司有甲、乙两个投资方案。公司采用不同的投资决策方法对两个方案进行评价,评价结果如下: 公司的股利分配采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。公司2012年度销售收入25000万元,实现税后净利润2000万元。公司2013年的投资计划所需资金为2400万元。公司2013年度的销售净利率为()。

公司的股利分配采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。公司2012年度销售收入25000万元,实现税后净利润2000万元。公司2013年的投资计划所需资金为2400万元。公司2013年度的销售净利率为()。

A.4%

B. 6%

C. 8%

D. 9%

提问人:网友xql252660

发布时间:2022-01-06

如搜索结果不匹配,请

如搜索结果不匹配,请

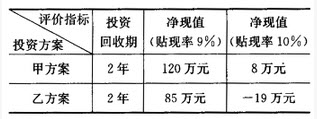

2012年公司有甲、乙两个投资方案。公司采用不同的投资决策方法对两个方案进行评价,评价结果如下:

2012年公司有甲、乙两个投资方案。公司采用不同的投资决策方法对两个方案进行评价,评价结果如下: 公司的股利分配采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。公司2012年度销售收入25000万元,实现税后净利润2000万元。公司2013年的投资计划所需资金为2400万元。公司对甲、乙两个投资方案的评价结果表明()。

公司的股利分配采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。公司2012年度销售收入25000万元,实现税后净利润2000万元。公司2013年的投资计划所需资金为2400万元。公司对甲、乙两个投资方案的评价结果表明()。

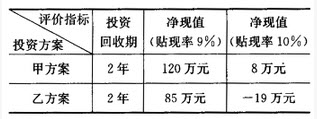

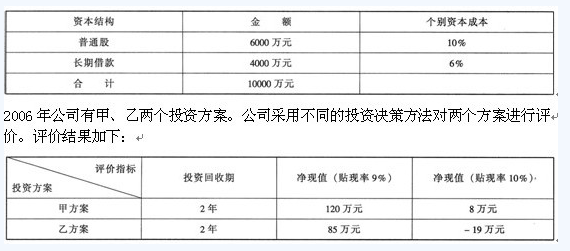

公司的股利分配采用剩余股利政策,其目标资本结构为自有资本占60%,借人资本占40%。公司2006年度销售收入2.5亿元,实现税后净利润2000万元。公司2007年的投资计划所需资金为2400万元。公司2006年度的销售净利率为()。

公司的股利分配采用剩余股利政策,其目标资本结构为自有资本占60%,借人资本占40%。公司2006年度销售收入2.5亿元,实现税后净利润2000万元。公司2007年的投资计划所需资金为2400万元。公司2006年度的销售净利率为()。

公司的股利分配采用剩余股利政策,其目标资本结构为自有资本占60%,借人资本占40%。公司2006年度销售收入2.5亿元,实现税后净利润2000万元。公司2007年的投资计划所需资金为2400万元。按照剩余股利政策的要求,公司2006年度向投资者分红的数额应为()万元。

公司的股利分配采用剩余股利政策,其目标资本结构为自有资本占60%,借人资本占40%。公司2006年度销售收入2.5亿元,实现税后净利润2000万元。公司2007年的投资计划所需资金为2400万元。按照剩余股利政策的要求,公司2006年度向投资者分红的数额应为()万元。