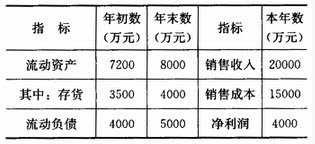

题目内容

(请给出正确答案)

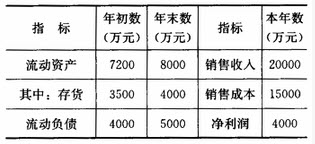

题目内容

(请给出正确答案)

[单选题]

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2013年该公司的投资计划所需资金为5000万元。按照剩余股利政策的要求,该公司2012年度应向投资者分红()万元。

该公司采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。2013年该公司的投资计划所需资金为5000万元。按照剩余股利政策的要求,该公司2012年度应向投资者分红()万元。

A.600

B. 800

C. 1000

D. 3000

提问人:网友piaozhe

发布时间:2022-01-06

如搜索结果不匹配,请

如搜索结果不匹配,请