题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[判断题]

用于进行广义差分变换的自相关系数p的常用估计方法有科克伦-奥科特迭代法和杜宾两步法。()此题为判断题(对,错)。

提问人:网友Iamxdg

发布时间:2022-01-06

题目内容

(请给出正确答案)

更多“用于进行广义差分变换的自相关系数p的常用估计方法有科克伦-奥…”相关的问题

更多“用于进行广义差分变换的自相关系数p的常用估计方法有科克伦-奥…”相关的问题

时间序列的Box-Jenkins建模思想主要包括如下哪些步骤?

A.对原序列进行平稳性检验, 如果序列不平稳, 通过差分变换或者其他变换, 使序列平稳

B.通过相关系数法或准则函数法, 确定ARMA模型的阶数p和q

C.估计模型的未知参数, 并检验参数的显著性

D.进行诊断分析, 残差检验

A.利用DW统计量值估计自相关系数,并作广义差分回归;

B.Cochrane-Orcutt(科克伦-奥克特)迭代法

C.Durbin(德宾)两步法

D.利用辅助回归法估计自相关系数,并作广义差分回归。

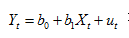

估计希尔德需思-卢扫描或搜寻程序。由于在下列一阶自回归模式中

预期ρ落在-1与+1之间,为确定它的位置,希尔德需思和卢提出一种系统的“扫描"或搜寻程序。他们建议在-1与+1之间按一定的问隔,比方说,每隔0.1单位试选ρ值,并通过广义差分方程(12.6.5)对数据做变换。即把ρ选为-0.9,-0.8,....0.8,0.9.对每一选取的p值,做一个广义差分回归并得到相应的RSS: 。希尔德需思和卢建议最后选择使RSS最小(从而使R2最大)的p值。如果需要更精细的结果,则还可采用更小的单位间隔,如每隔0.01单位,把ρ取为-0.99,-0.98,...0.90,0.91,等等。

。希尔德需思和卢建议最后选择使RSS最小(从而使R2最大)的p值。如果需要更精细的结果,则还可采用更小的单位间隔,如每隔0.01单位,把ρ取为-0.99,-0.98,...0.90,0.91,等等。

a.希尔德雷思-卢程序有何优越性?

b.怎样知道最后选取的p值所做的数据转换事实上能保证 最小?

最小?

判明以下陈述的真伪,简单地陈述你的理由。

a.当出现自相关时,OLS估计量是偏误的和非有效的。

b.德宾-沃森d检验假定误差项ut的方差有同方差性。

c.用一阶差分变换消除自相关的方法是假定自相关系数ρ为-1。

d.如果一个是一阶差分形式的回归,而另一个是水平值形式的回归,那么,这两个模型的R2值是不可直接比较的。

e.一个显著的德宾沃森d统计量不一定意味着一阶自相关。

f.在出现自相关时,通常计算的预报值的方差和标准误就不是有效的。

g.把一个(或多个)重要的变虽从回归模型排除出去可能导致一个显著的d值。

h.在AR(1)模式中,假设p=1既可通过贝伦布鲁特-韦布g统计虽也可通过德宾一沃森d统计量来检验

i.如果在Y的一阶差分对x的一阶差分的回归中有一常数项和一线性趋势项,就意味着在原始模型中有个线性项和一个二次趋势项。

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请

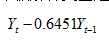

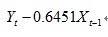

,用实际数据测得一阶自相关系数为0.6451,则广义差分被解释变量是

,用实际数据测得一阶自相关系数为0.6451,则广义差分被解释变量是