题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

辅助生产费用在期末时应全部分配计入生产成本,构成企业产品成本的一部分。()

辅助生产费用在期末时应全部分配计入生产成本,构成企业产品成本的一部分。()

提问人:网友18***192

发布时间:2022-01-06

题目内容

(请给出正确答案)

辅助生产费用在期末时应全部分配计入生产成本,构成企业产品成本的一部分。()

更多“辅助生产费用在期末时应全部分配计入生产成本,构成企业产品成本…”相关的问题

更多“辅助生产费用在期末时应全部分配计入生产成本,构成企业产品成本…”相关的问题

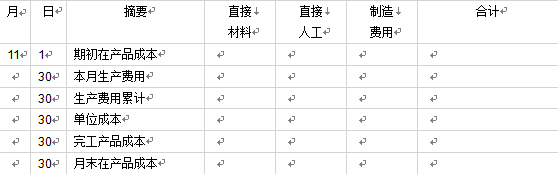

甲公司根据生产的特点和管理的要求对Z产品采用品种法计算产品的成本,生产费用采用约当产量比例法在完工产品与月末在产品之间分配,原材料在生产开始时一次投入,其他加工费用发生较为均衡,期末在产品的完工程度平均按60%计算。

该企业2011年11月投入生产Z产品770件,本月完工850件,月末在产品140件。与Z产品相关的费用如下:

(1)11月1日投入原材料75300元。

(2)11月30日计提生产车间人工工资及福利费53300元。

(3)11月30日分配厂房折旧费、水电费5765元。

(4)当月累计发生机物料消耗2300元。

月初在产品220件,直接材料25798.8,直接人工17497.2,制造费用16172.3元。

要求:

(1)计算甲公司本月投入的与Z产品相关的直接材料、直接人工和制造费用的金额。

(2)填写甲公司2011年11月Z产品成本计算单。

(小数保留两位)

Z产品成本计算单

2011年11月单位:元

利华新型材料公司生产航空工业所用的一种特殊材料,该材料生产分为两个步骤:先将化工原料制成颗粒材料,然后将颗粒材料制成板材。颗粒材料和板材都包括白色和灰色两个品种。公司设有两个基本生产车间,一车间生产颗粒材料,二车间生产板材。一车间生产耗用的原材料一次投入,期末在产品平均完工程度为50%,制成颗粒材料转入半成品仓库,一部分供应二车间生产板材,另一部分对外出售。二车间生产耗用的半成品和其他原材料开始生产时一次投入,期末在产品平均完工程度为60%。该公司设有两个辅助生产车间:蒸汽车间提供生产用气和采暖用气,供电车间提供生产用电和办公用电。该公司成本采用逐步结转分步法:共同耗用的材料费用按投产量定额成本分配;工资及福利费按生产工人工时分配;辅助生产费用采用直接分配法,按直接耗用量分配;制造费用按生产工人工时分配;完工产品和在产品之间按约当产量分配成本,半成品计价采用先进先出法。2013年1月份有关成本计算资料如下。(除非特别指明,单位为元)(1)产量。 (2)材料费用。一车间领用化工原料75000元用于生产颗粒,该原料为白色和灰色颗粒材料共同耗用,白色颗粒材料的单耗定额为80元/千克,灰色颗粒材料的单耗定额为50元/千克。两种颗粒材料还分别各自领用5000元的专用原料。一车间领用间接有机物料2700元。二车间生产领用原材料15000元,其中:7000元用于白色板材生产,8000元用于灰色板材生产。二车间领用间接有机物料3400元。蒸汽车间领用材料1200元,供电车间领用材料2800元。(3)人工费用。一车间生产工人工资50000元,管理人员工资4000元;二车间生产工人工资36000元,管理人员工资3000元;蒸汽车间生产工人工资7000元,管理人员工资1000元;供电车间生产工人工资5000元,管理人员工资1000元;福利费按工资的14%计算。(4)辅助生产费用。辅助生产车间不单独设置"制造费用"账户,辅助生产成本设置"原材料"、"工资及福利"和"其他"3个项目。"原材料"项目登记车间的全部材料费用;"工资及福利"项目登记车间生产工人和管理人员的工资及福利费;除此以外的其他费用均记在"其他"项目。蒸汽车间"其他"项目本月发生额为39680元;供电车间"其他"项目本月发生额为50360元。各产品、部门耗用的蒸汽和电力数量如下表:

(2)材料费用。一车间领用化工原料75000元用于生产颗粒,该原料为白色和灰色颗粒材料共同耗用,白色颗粒材料的单耗定额为80元/千克,灰色颗粒材料的单耗定额为50元/千克。两种颗粒材料还分别各自领用5000元的专用原料。一车间领用间接有机物料2700元。二车间生产领用原材料15000元,其中:7000元用于白色板材生产,8000元用于灰色板材生产。二车间领用间接有机物料3400元。蒸汽车间领用材料1200元,供电车间领用材料2800元。(3)人工费用。一车间生产工人工资50000元,管理人员工资4000元;二车间生产工人工资36000元,管理人员工资3000元;蒸汽车间生产工人工资7000元,管理人员工资1000元;供电车间生产工人工资5000元,管理人员工资1000元;福利费按工资的14%计算。(4)辅助生产费用。辅助生产车间不单独设置"制造费用"账户,辅助生产成本设置"原材料"、"工资及福利"和"其他"3个项目。"原材料"项目登记车间的全部材料费用;"工资及福利"项目登记车间生产工人和管理人员的工资及福利费;除此以外的其他费用均记在"其他"项目。蒸汽车间"其他"项目本月发生额为39680元;供电车间"其他"项目本月发生额为50360元。各产品、部门耗用的蒸汽和电力数量如下表: (5)制造费用。"制造费用"账户设有"材料"、"工资"、"采暖"、"电费"和"其他"5个项目。"其他"项目本月发生额:一车间1740元;二车间4580元。(6)期初在产品。一车间"白色颗粒"本月初在产品结存300千克,各成本项目数额如下表:

(5)制造费用。"制造费用"账户设有"材料"、"工资"、"采暖"、"电费"和"其他"5个项目。"其他"项目本月发生额:一车间1740元;二车间4580元。(6)期初在产品。一车间"白色颗粒"本月初在产品结存300千克,各成本项目数额如下表: 二车间"白色板材"本月初在产品结存100平方米,各成本项目数额如下表:

二车间"白色板材"本月初在产品结存100平方米,各成本项目数额如下表: (7)半成品。"白色颗粒"半成品月初结存270千克,单位成本230元,总成本62100元。本月10日出售100千克,在出售时结转成本。二车间生产领用400千克,在月末结转成本。要求:根据上述资料,不考虑其他因素,回答下列问题。

(7)半成品。"白色颗粒"半成品月初结存270千克,单位成本230元,总成本62100元。本月10日出售100千克,在出售时结转成本。二车间生产领用400千克,在月末结转成本。要求:根据上述资料,不考虑其他因素,回答下列问题。

"白色颗粒"本月发生的材料成本为()元。

A. 40000

B. 45000

C. 50000

D. 55000

A. 在产品按所耗原材料费用计价法

B. 约当产量比例法

C. 在产品按定额成本计价法

D. 定额比例法

(A) 借方登记入库材料的成本节约差异

(B) 贷方登记发出材料的成本差异

(C) 贷方登记入库材料的成本超支差异

(D) 月末贷方余额反映库存材料的成本节约差异

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请