题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

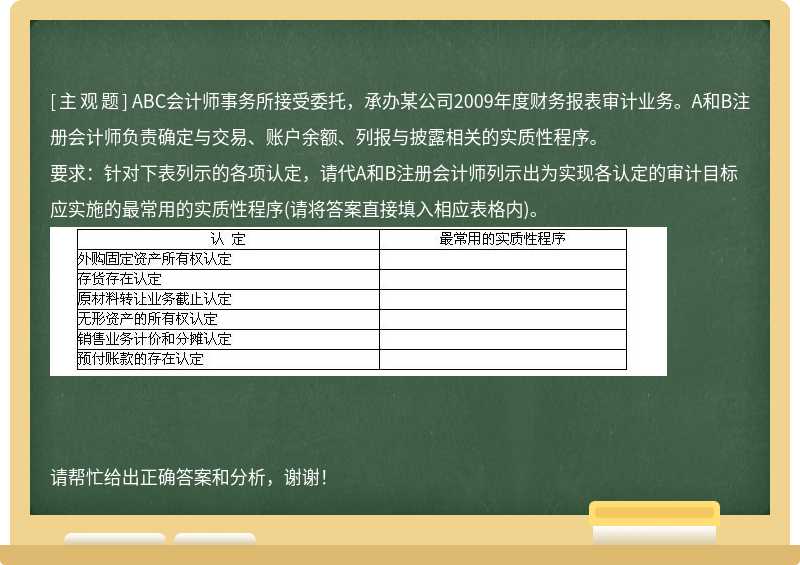

ABC会计师事务所接受委托,承办某公司2009年度财务报表审计业务。A和B注册会计师负责确定与交易、账

户余额、列报与披露相关的实质性程序。

要求:针对下表列示的各项认定,请代A和B注册会计师列示出为实现各认定的审计目标应实施的最常用的实质性程序(请将答案直接填入相应表格内)。

1.jpg)

提问人:网友mmmwar

发布时间:2023-08-08

题目内容

(请给出正确答案)

要求:针对下表列示的各项认定,请代A和B注册会计师列示出为实现各认定的审计目标应实施的最常用的实质性程序(请将答案直接填入相应表格内)。

更多“ABC会计师事务所接受委托,承办某公司2009年度财务报表审…”相关的问题

更多“ABC会计师事务所接受委托,承办某公司2009年度财务报表审…”相关的问题

要求:针对下表列示的各项认定,请代A和B注册会计师列示出为实现各认定的审计目标应实施的最常用的实质性程序。

认定 | 最常用的实质性程序 |

外购固定资产所有权认定 | |

存货存在认定 | |

原材料转让业务截止认定 | |

主营业务收入发生认定 | |

销售业务计价认定 |

要求:

针对下表列示的各项认定,请代A和B注册会计师列示出为实现各认定的审计目标应实施的最常用的实质性测试程序(请将答案直接填入相应表格内)。

认定

最常用的实质性测试程序

外购固定资产所有权认定

存货存在认定

原材料转让业务截止认定

长期债券投资与短期投资分类认定

销售业务计价认定

A.登记认账销货业务的估价

B.登记入账销货业务的分类

C.已发生销货业务均已登记入账的完整性

D.销售业务的截止

若会计师事务所的A注册会计师担任C鉴证客户的独立董事,会计师事务所接受C鉴证客户会计报表审计的委托,派B注册会计师对C鉴证客户的会计报表进行审计并发表审计意见。()

A.正确

B.错误

(1)X商业银行以2008年度经营亏损为由,要求ABC会计师事务所的收费按照审计后净利润的一定比例收取。

(2)A注册会计师的母亲持有X商业银行的股票10 000股,市值约60 000元。

(3)B注册会计师的妹妹是X商业银行后勤服务负责人,B注册会计师未予以回避。

(4)ABC会计师事务所与X商业银行信贷评审部进行业务合作:由信贷评审部介绍需要审计的贷款客户,ABC会计师事务所负责审计工作,最后由信贷评审部复核审计质量。鉴于双方各自承担的工作,相关审计收费由双方各按50%比例分配。

(5)ABC会计师事务所将其简介向会计师事务所的客户赠送,该简介内容真实、客观。

(6)X商业银行是ABC会计师事务所的大客户,每年支付给事务所的审计、咨询费用占事务所当年总收入的65%。

要求:判断ABC会计师事务所和注册会计师是否违反中国注册会计师职业道德规范的相关规定,并简要说明理由。

A.审计小组成员W注册会计师的妻子担任Y公司的统计员

B.在签订审计业务约定书后,ABC会计师事务所的W注册会计师受聘担任Y公司董事

C.ABC会计师事务所聘用专家协助开展工作,要求该专家书面承诺按照中国注册会计师职业道德规范的要求提供相关专业服务

D.Y公司要求ABC会计师事务所在出具审计报告的同时,提供内部控制审核报告。为此,双方另行签订了业务约定书

(1)ABC会计师事务所以明显低于前任注册会计师的审计收费承接了业务,并且,通过与前任注册会计师和当地相同规模的其他会计师事务所进行比较,向V公司保证,在审计中能够遵循独立审计准则,审计质量不会因降低收费而受到影响。

(2)在签订审计业务约定书后,ABC会计师事务所的A注册会计师受聘担任V公司独立董事。按照原定审计计划,A注册会计师为该审计项目的外勤审计负责人。为保持独立性,ABC会计师事务所在执行该审计业务前,将A注册会计师调离审计小组。

(3)ABC会计师事务所聘用律师协助开展工作,要求该律师书面承诺按照中国注册会计师职业道德规范的要求提供服务。

(4)V公司要求ABC会计师事务所在出具审计报告的同时,提供正式纳税鉴证意见。为此,双方另行签订了业务约定书。

(5)前任注册会计师对V公司2001年度会计报表出具了标准无保留意见审计报告。ABC会计师事务所在审计过程中发现该会计报表存在重大错报,因认为事实已经非常清楚,所以决定不再提请V公司与前任注册会计师联系。

(6)V公司在某国设有分支机构,该国允许会计师事务所通过广告承揽业务,因此,ABC会计师事务所委托该分支机构在该国媒体进行广告宣传,以招揽该国在中国设立的企业的审计业务。相关广告费已由ABC会计师事务所支付。

(1)V商业银行以2003年度经营亏损为由,要求ABC会计师事务所降低一定数额的审计收费,但允诺给予其正在申请的购买办公楼的按揭贷款利率予以相应优惠。ABC会计师事务所同意了V商业银行的要求,并与之签订了补充协议。

(2)A注册会计师持有V商业银行的股票100股,市值约600元。由于数额较小,A注册会计师未将该股票售出,也未予以回避。

(3)B注册会计师的妹妹在V商业银行财务部从事会计核算工作,但非财务部负责人。B注册会计师未予以回避。

(4)由于计算机专家李先生曾在V商业银行信息部工作,且参与了其现行计算机信息系统的设计、ABC会计师事务所特聘李先生协助测试V商业银行的计算机信息系统。

(5)ABC会计师事务所与V商业银行信贷评审部进行业务合作:由信贷评审部介绍需要审计的贷款客户,ABC会计师事务所负责审计工作,最后由信贷评审部复核审计质量。鉴于双方各自承担的工作,相关审计收费由双方各按50%比例分配。

(6)ABC会计师事务所将其简介委托V商业银行信贷部向申请贷款的客户赠送,该简介内容真实、客观。

要求:

(1)针对第(1)、(4)、(5)、(6)种情况,判断ABC会计师事务所是否违反中国注册会计师职业道德规范的相关规定,并简要说明理由。

(2)针对第(2)和(3)种情况,分别判断A、B注册会计师是否违反中国注册会计师职业道德规范的相关规定,并简要说明理由。

(1)ABC会计师事务所为了承接Q公司2005年度审计业务已按原计划审计收费的75%承接了该项委托,因此,ABC会计师事务所审计收入不能弥补审计成本,ABC会计师事务所决定不再对Q公司下属的两个重要的销售分公司进行审计,并以审计范围受限为由出具了保留意见的审计报告。

(2)Q公司要求ABC会计师事务所在出具审计报告的同时,为其提供内部控制审核报告和正式纳税鉴证意见。为此,双方另行签订了另外的两份业务约定书。

(3)B注册会计师是该项审计的项目负责人,其妹妹在Q公司从事会计核算工作,但非财务部负责人。B注册会计师未予回避。

(4)在签订审计业务约定书后,ABC会计师事务所的A注册会计师受聘担任Q公司独立董事。按照原定审计计划,A注册会计师为该审计项目的外勤审计负责人。为保持独立性,ABC会计师事务所在执行该审计业务前,将A注册会计师调离审计小组。

(5)ABC会计师事务所与Q公司签订的审计业务约定书约定:审计费用为1200万元,Q公司在ABC会计师事务所提交审计报告时支付50%的审计费用,剩余50%视股票能否发行上市决定是否支付。

(6)A注册会计师的父亲10年来一直担任Q公司的仓库保管员。

(7)A注册会计师3年前一直在Q公司从事统计员的工作,2年前取得注册会计师资格后,一直在ABC会计师事务所从事审计工作至今,A注册会计师未予回避。

[要求]

请分别就上述7种情况,判断ABC会计师事务所或注册会计师是否损害独立性原则,并简要说明理由。

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请