题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

在编制审计计划时,需考虑影响样本量大小的有关事项,对审计抽样工作进行规划。以下各项表述中,正确的有()。

A.可信赖程度要求越高,需选取的样本量越大

B.划分的次级总体越多,需选取的样本量越大

C.可容忍误差越小,需选取的样本量越大

D.预期误差越小,需选取的样本量越大

提问人:网友zuizui4900

发布时间:2022-01-06

题目内容

(请给出正确答案)

A.可信赖程度要求越高,需选取的样本量越大

B.划分的次级总体越多,需选取的样本量越大

C.可容忍误差越小,需选取的样本量越大

D.预期误差越小,需选取的样本量越大

更多“在编制审计计划时,需考虑影响样本量大小的有关事项,对审计抽样…”相关的问题

更多“在编制审计计划时,需考虑影响样本量大小的有关事项,对审计抽样…”相关的问题

A.可信赖程度要求越高,需选取的样本量越大

B.审计风险越高,需选取的样本量越大

C.可容忍误差越小,需选取的样本量越大

D.预期误差越小,需选取的样本量越大

A.可信赖程度要求越高,需选取的样本量越大

B.划分的次数总体越多,需选取的样本量越大

C.可容忍误差越小,需选取的样本量越大

D.预期误差越小,需选取的样本量越大

A.可接受的抽样风险越低,需选取的样本量越小

B.总体项目的变异性越低,需要的样本规模越大

C.可容忍误差越小,需选取的样本量越大

D.预期总体误差越小,需选取的样本量越大

A.可接受的抽样风险越低,需选取的样本量越小

B.总体项目的变异性越低,需要的样本规模越大

C.可容忍误差越小,需选取的样本量越大

D.预期总体误差越小,需选取的样本量越大

A.可信赖程度要求越高,需选取的样本量越大

B.划分的次级总体越多,需选取的样本量越大

C.可容忍误差越小,需选取的样本量越大

D.预期误差越小,需选取的样本量越大

A.划分的次级总体越多,需选取的样本量越少

B.预期误差越小,需选取的样本量越少

C.可接受的抽样风险越高,需选取的样本量越大

D.可容忍误差越小,需选取的样本量越大

A.重要性水平越高,审计风险越低

B.重要性水平越低,应当获取的审计证据越多

C.样本量越大,抽样风险越大

D.可容忍误差越小,需选取的样本量越大

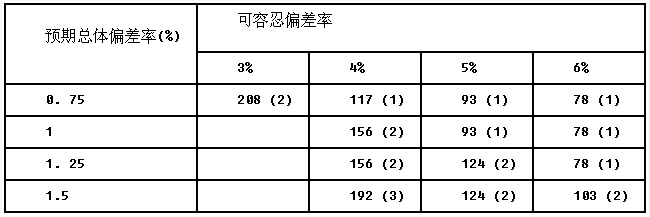

A注册会计师对甲股份有限公司(以下简称甲公司)2014年度财务报表进行审计。在编制审计计划时,准备在甲公司2014年度所开具的所有销售空调的销售发票中,采用随机原则抽取若干销售发票进行控制测试,检查样本销售发票是否有对应的安装验收报告。注册会计师确定的预期总体偏差率为1%,可容忍偏差率为4%,信赖过度风险为5%,在95%的可信赖程度下,控制测试的样本量表如下: 要求: 根据以上资料,针对检查样本发票是否有对应的安装验收报告这项控制测试,请回答以下问题: (1)定义"偏差"; (2)确定样本量; (3)抽样查出的偏差数为1,且没有发现舞弊或凌驾内部控制的情况,请评价所测试的内部控制运行是否有效,并说明理由; (4)抽样查出的偏差数为3,且没有发现舞弊或凌驾内部控制的情况,请评价所测试的内部控制运行是否有效,如果内部控制运行无效,注册会计师应当如何考虑其对审计计划的影响。

要求: 根据以上资料,针对检查样本发票是否有对应的安装验收报告这项控制测试,请回答以下问题: (1)定义"偏差"; (2)确定样本量; (3)抽样查出的偏差数为1,且没有发现舞弊或凌驾内部控制的情况,请评价所测试的内部控制运行是否有效,并说明理由; (4)抽样查出的偏差数为3,且没有发现舞弊或凌驾内部控制的情况,请评价所测试的内部控制运行是否有效,如果内部控制运行无效,注册会计师应当如何考虑其对审计计划的影响。

A.被审计单位规模的大小

B.特定账户发生错报的可能性

C.审计该账户需花费的成本

D.特定账户在会计报表中非常重要

A.P公司管理人员的品行和能力

B.P公司管理人员的变动情况

C.P公司管理人员遭受的异常压力

D.影响P公司所在行业的环境因素

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请