题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某上市公司于2000年4月1日以银行存款500万元购买A公司60%的股权。A公司2000年1月1日所有

者权益为960万元,A公司2000年度实现净利润为160万元(假定利润均衡发生)。该上市公司对A公司的长期股权投资采用权益法核算,股权投资差额按10年摊销。A公司2000年12月31日的股权投资差额余额为()万元。

A.-100

B.-92.5

C.92.5

D.100

提问人:网友chxljtt

发布时间:2022-01-06

题目内容

(请给出正确答案)

A.-100

B.-92.5

C.92.5

D.100

更多“某上市公司于2000年4月1日以银行存款500万元购买A公司…”相关的问题

更多“某上市公司于2000年4月1日以银行存款500万元购买A公司…”相关的问题

甲公司2000年至2001年度发生如下与股票投资有关的业务:

(1)2000年4月1日,用银行存款购入A上市公司(以下简称A公司)的股票4 000股作为短期投资,每股买入价为18元,其中0.5元为宣告但尚未分派的现金股利。别支付相关税费360元。

(2)2000年4月18日,收到A公司分派的现金股利。

(3)2000年12月31日,该股票的每股市价下跌至16元。

(4)2001年2月3日,出售持有的A公司股票3 000股,实得价款52 000元。假定已售股票的跌价准备也同时结转。

(5)2001年4月15日,A公司宣告分派现金股利,每股派发0.1元。

(6)2001年4月30日,收到派发的现金股利。

(7)2001年12月31日,A公司的股票市价为每股17元。

要求:编制甲公司上述业务的会计分录。

A.27

B.31.5

C.45

D.60

短期借款利息处理不当及调整

资料:审计人员于2000年10月在对某企业负债业务进行审查时,发现该企业于2000年7月1日向工商银行取得流动资金借款100000元,为期3个月,以补充自有流动资金不足。借款月利率为5.8%,该企业的会计处理为:

1.取得借款时的会计分录:

借:银行存款 100000

贷:短期借款 100000

2.7月、8月、9月底预提利息的会计分录:

借:营业外支 580

贷:短期借款 580

3.9月底归还借款的会计分录:

借:短期借款 101740

贷:银行存款 101740

要求:写出分录并改正。

A.0.267

B.0.291

C.0.4

D.0.28

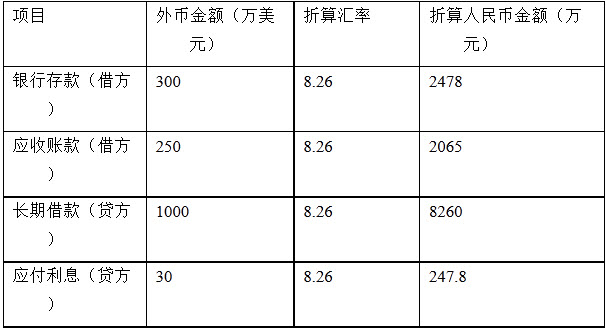

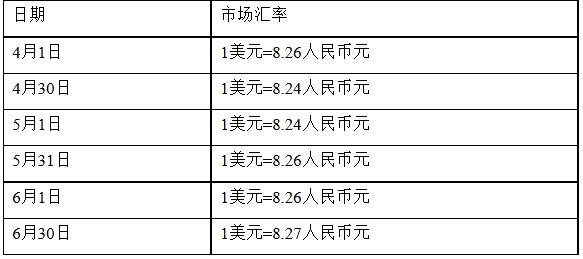

甲股份有限公司(本题下称“甲公司”)外币业务采用每月月初市场汇率进行折算,按季核算汇兑损益。2002年3月31日有关外币账户余额如下:

长期借款1000万美元,系2000年10月借入的专门用于建造某生产线的外币借款,借款期限为24个月,年利率为12%,按季计提利息,每年1月和7月支付半年的利息。至2002年3月31日,该生产线正处于建造过程之中,已使用外币借款650万美元,预计将于2002年12月完工。

长期借款1000万美元,系2000年10月借入的专门用于建造某生产线的外币借款,借款期限为24个月,年利率为12%,按季计提利息,每年1月和7月支付半年的利息。至2002年3月31日,该生产线正处于建造过程之中,已使用外币借款650万美元,预计将于2002年12月完工。

2002年第2季度各月月初、月末市场汇率如下:

2002年4月至6月,甲公司发生如下外币业务(假定不考虑增值税等相关税费):

2002年4月至6月,甲公司发生如下外币业务(假定不考虑增值税等相关税费):

(1)4月1日,为建造该生产线进口一套设备,并以外币银行存款70万美元支付设备购置价款。设备于当月投入安装。

(2)4月20日,将80万美元兑换为人民币,当日银行美元买入价为1美元=8.20人民币元,卖出价为1美元=8.30人民币元。兑换所得人民币已存入银行。

(3)5月1日,以外币银行存款向外国公司支付生产线安装费用120万美元。

(4)5月15日,收到第1季度发生的应收账款200万美元。

(5)6月30日,计提外币专门借款利息。假定外币专门借款应计利息通过“应付利息”科目核算。

要求:

A.2000年4月15日

B.2000年5月20日

C.2000年6月1日

D.王某有权随时委托辩护人

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请