题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

审计人员对下列会计报表项目审计时,应归于销售与收款循环审计的是()。

A.预付账款

B.预收账款

C.主营业务收入

D.应收票据

E.应付票据

提问人:网友zsplyr

发布时间:2022-01-06

题目内容

(请给出正确答案)

A.预付账款

B.预收账款

C.主营业务收入

D.应收票据

E.应付票据

更多“审计人员对下列会计报表项目审计时,应归于销售与收款循环审计的…”相关的问题

更多“审计人员对下列会计报表项目审计时,应归于销售与收款循环审计的…”相关的问题

注册会计师在初次对被审计单位2005年度会计报表进行审计时,取得的下列审计工作底稿中,应永久保管的是()。

A.现金盘点表

B.销售收款内部控制测试的记录

C.定资产及累计折旧汇总表

D.董事会会议记录

审计人员对企业合并会计报表进行审计时,应确立的审计目标有:

A.证实合并会计报表合并范围的适当性

B.证实合并会计报表内容的真实性

C.证实合并会计报表编制方法的合规性

D.证实合并会计报表编制方法的一贯性

E.证实合并会计报表内容的完整性和正确性

A.与债务人发生纠纷的项目

B.关联方项目

C.主要客户项目

D.余额为零的项目

A、担任登记现金日记账及总账职责的人员与担任现金出纳职责的人员分开

B、现金折扣需经过适当审批

C、每日及时记录现金收入并定期向顾客寄送对账单

D、每日盘点现金并与账面余额核对

A.与债务人发生纠纷的项目

B.关联方项目

C.主要客户项目

D.余额为零的项日

A.与债务人发生纠纷的项目

B.关联方项目

C.主要客户项目

D.余额为零的项目

A.会计主管人员离职且无人替代

B.失去主要市场、特许权或主要供应商

C.人力资源或重要原材料短缺

D.存在大量不良资产且长期未作处理

A.现金盘点表

B.销售收款内部控制测试的记录

C.固定资产及累计折旧汇总表

D.董事会会议记录

A.会计主管人员离职且无人替代

B.失去主要市场.特许权或主要供应商

C.人力资源或重要原材料短缺

D.存在大量不良资产且长期未作处理

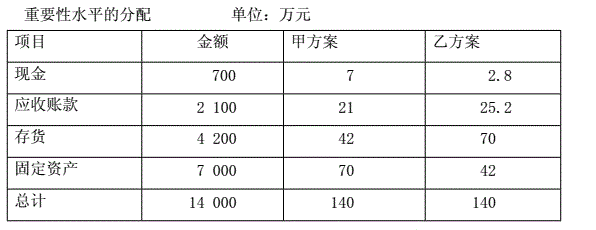

审计人员受委托对某公司会计报表审计时,初步判断的会计报表层次的重要性水平按资产总额的1%计算为140万,即资产账户可容忍的错误或漏报为140万元。并采用两种分配方案将这一重要性水平分给了各资产账户。某公司资产构成及重要性水平分配方案见表。

[要求]根据上述资料,说明哪一种方案较为合理,并简要说明理由。

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请