题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

9.审计重要性水平一经确定,即在审计的全过程中加以运用,不得变更。()

提问人:网友chenruizhu

发布时间:2022-01-07

题目内容

(请给出正确答案)

更多“9.审计重要性水平一经确定,即在审计的全过程中加以运用,不得…”相关的问题

更多“9.审计重要性水平一经确定,即在审计的全过程中加以运用,不得…”相关的问题

星海会计师事务所接受委托对A股份有限公司20×8年度财务报表进行审计。注册会计师于20×9年3月18日完成了审计工作,按审计业务约定书的要求,应于20×9年3月28日提交审计报告。A公司20×8年度审计前的利润总额为120万元。注册会计师确定的财务报表层次的重要性水平为10万元。现假定存在以下几种情况: (1)A公司在20×8年度变更了发出存货的计价方法,并在财务报表附注中作了充分披露。注册会计师认为变更是合法和合理的。 (2))A公司在20×8年11月购入一台设备,当月投入使用,在20×8年年末计提折旧。该设备原始价值为50万元,月折旧率为2%。 (3) 注册会计师得知A公司20×8年涉及的诉讼案于20×9年3月20日判决,A公司败诉,应向原告赔偿45万元,A公司对判决结果没有提出异议,并在财务报表附注5中进行了披露。注册会计师在3月26日完成了对该事项的审计工作,提请A公司调整20×8年度财务报表,被A公司拒绝。。 (4)对应收账款项目进行函证时,其中对余额为16万元的客户B公司的函证未收到回函,注册会计师运用其他审计程序搜集了充分、适当的审计证据。 (5)A公司利润总额中的70%是由其境外子公司提供的,注册会计师无法赴国外对子公司的财务报表进行审查,也无法通过其他审计程序进行验证。 要求: 请分别针对上述情况,说明注册会计师应当出具何种意见的审计报告(包括指出可能需要增加的部分或者段落),并简要说明理由。

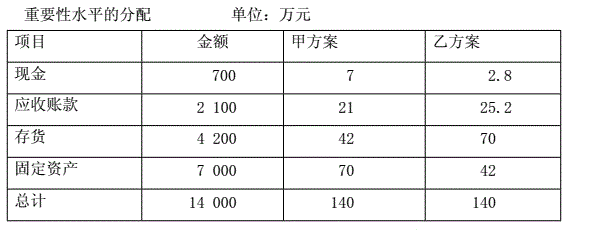

[要求]根据上述资料,说明哪一种方案较为合理,并简要说明理由。

A、对于非营利组织,费用总额或总收入的5%作为重要性水平

B、对于共同基金公司,净资产的0.5%作为重要性水平

C、对大型零售企业,以来自经常性业务的税前利润的5%或总收入的0.5%作为重要性水平

D、对于某工业企业,可以选择税后净利润的5%作为重要性水平

A、具体错报

B、重大错报

C、推断误差

D、判断差异

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请