题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

利用资本的时间价值计算将来值,用以对投资或筹资方案做出评价的方法是()

A.时间评价法

B.终值评价法

C.预测法

D.效益评价法

提问人:网友geenhai

发布时间:2022-01-06

题目内容

(请给出正确答案)

A.时间评价法

B.终值评价法

C.预测法

D.效益评价法

更多“利用资本的时间价值计算将来值,用以对投资或筹资方案做出评价的…”相关的问题

更多“利用资本的时间价值计算将来值,用以对投资或筹资方案做出评价的…”相关的问题

A.实施方案的初期投资假定发生在方案的寿命期初

B.方案实施中发生的经常性收益和费用假定发生在计息期的期末

C.本期的期末为下期的期末

D.现值 P 是当前期间结束时发生的

E.将来值 F 是当前以后的第 n 期期末发生的

A.考虑了资金时间价值

B.考虑了项目计算期的全部净现金流量

C.在无资本限额的情况下,利用净现值法进行投资评价都能做出正确的决策

D.可从动态上反映项目的实际投资收益率

下列关于资金时间价值的相关概念,错误的是()。

A.有效年利率是指年初的一笔资金按期利率进行计算的年末总利息与年初本金之比

B.年金是指等额、定期的系列收支,普通年金是指各期期末收付的年金

C.将来值也叫终值,用于表示某一特定的时间序列的终点值,用符号9表示

D.期利率等于名义利率乘以一年内的计息次数

A.采用修改其他债务条件进行债务重组时,债务人应付债务账面价值大于将来应付金额的部分

B.采用债务转资本进行债务重组时,债务人应付债务账面价值大于债权人应享有股权份额的部分

C.以非现金资产进行长期股权投资时,投资方投出的非现金资产的公允价值大于其账面价值的部分

D.长期股权投资采用权益法核算时,投资方按持股比例计算的应享有被投资企业股本溢价的部分

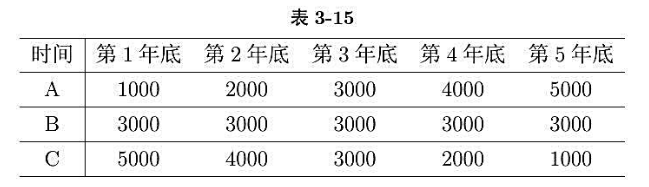

(1)用时间加权法计算该基金在5年中的年平均收益率;

(2)用资本加权法计算每个投资者在5年中的年平均回报率。

A.采用修改其他债务条件进行债务重组时,债务人应付债务账面价值大干将来应付金额的部分

B.采用债务转资本进行债务重组时,债务人应付债务账面价值大于债权人应享有股权份额的部分

C.以非现金资产进行长期股权投资时,投资方投出的非现金资产的公允价值大于其账面价值的部分

D.长期股权投资采用权益法核算时,投资方按持股比例计算的应享有被投资企业股本溢价的部分

A.78.75

B.72.65

C.68.52

D.66.46

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请