题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

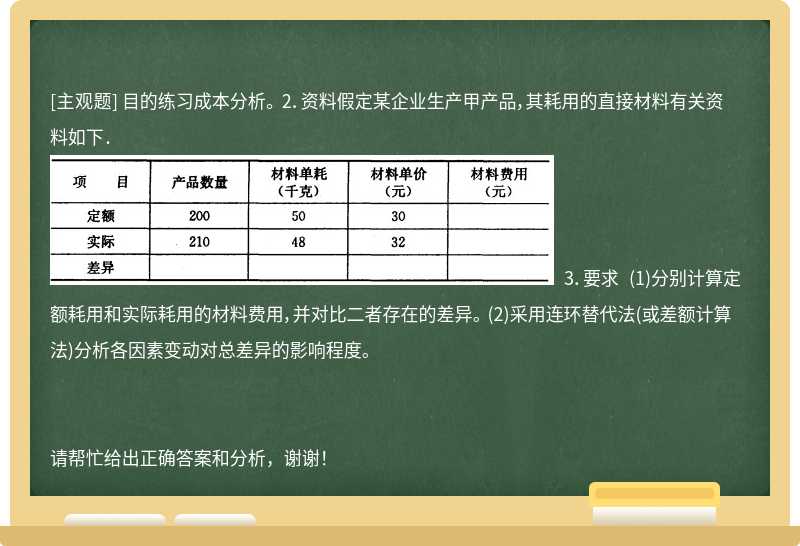

目的练习成本分析。 2.资料假定某企业生产甲产品,其耗用的直接材料有关资料如下.

3.要求 (1)分别计算定额耗用和实际耗用的材料费用,并对比二者存在的差异。 (2)采用连环替代法(或差额计算法)分析各因素变动对总差异的影响程度。

3.要求 (1)分别计算定额耗用和实际耗用的材料费用,并对比二者存在的差异。 (2)采用连环替代法(或差额计算法)分析各因素变动对总差异的影响程度。

提问人:网友zdkzdk

发布时间:2023-08-09

题目内容

(请给出正确答案)

3.要求 (1)分别计算定额耗用和实际耗用的材料费用,并对比二者存在的差异。 (2)采用连环替代法(或差额计算法)分析各因素变动对总差异的影响程度。

更多“目的练习成本分析。 2.资料假定某企业生产甲产品,其耗用的直…”相关的问题

更多“目的练习成本分析。 2.资料假定某企业生产甲产品,其耗用的直…”相关的问题

1.目的:练习目标利润的规划。

2.资料:某企业计划生产A产品,其单位变动成本为40元,固定成本总额和业务量之间的关系如下:

业务量(件) | 0-1500 | 1501-3000 | 3001-4500 | 4501-6000 |

固定成本总额(元) | 20000 | 40000 | 56000 | 68000 |

假定该厂产销一致。

3.要求:

实训十一 (一)目的:练习库存商品的核算。 (二)资料:甲企业属于商品流通企业,为增值税一般纳税人,适用的增值税税率为 13%,售价中不含增值税。该企业只经营甲类商品并采用毛利率法对发出商品计价,季度内各月份的毛利率根据上季度实际毛利率确定。该企业2019年第一季度、第一季度甲类商品有关资料如下: 1. 2019 年第一季度 累计销售收入为1 600万元,销售成本为1 200万元,3月月末结存的库存商品实际成本为800万元。 2. 2019年第二季度购进甲类商品成本1760万元。 3. 2019 年4月份实现商品销售收入600万元。 4. 2019年5月份实现商品销售收入1000万元。 5. 假定2019年6月月末按一定方法计算出结存的库存商品实际成本为840万元。 (三)要求:根据上述资料计算下列指标。 1. 计算甲企业甲类商品2019年第一季度的实际毛利率。 2. 分别计算甲企业甲类商品2019年4月份到6月份的商品销售成本。 实训十二 (一)目的:练习库存商品的售价金额核算法。 (二)资料:某商场为增值税一般纳税人, 采用售价金额核算法进行核算。该商场2019年2月份期初库存日用百货的进价成本30万元,售价40万元。本期购入日用百货的进价成本270万元,售价360万元,本期销售收入340万元。 (三)要求:根据上述资料计算下列指标。 1.该商场2月份的商品进销差价率。 2.已销日用百货的实际成本。 3.期末库存日用百货的实际成本。

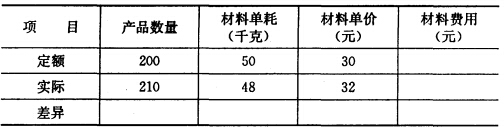

本月丙产品完工100件。单件定额:原材料80元,工时定额40小时。 3.要求计算完工产品和月末在产品成本。

本月丙产品完工100件。单件定额:原材料80元,工时定额40小时。 3.要求计算完工产品和月末在产品成本。

[目的]练习制造费用的归集和分配。

[资料]某企业本期发生了以下费用:

1.生产产品耗用原材料3000元。

2.生产工人工资2000元,车间一般管理人员工资800元。

3.车间发生固定资产折旧费1500元。

4.本月发生财务费用800元。

5.车间发生水电费700元。

[要求]根据以上资料,计算本期的制造费用,并按生产工人工资比例在甲、乙产品之间分配制造费用(甲产品生产工人工资为1200元)。

1.目的:练习多品种保本点的计算。

2.资料:某企业计划年度产销A、B、C三种产品,其有关资料如下:

产品名称 | A产品 | B产品 | C产品 | 合计 |

产销量 | 100件 | 160件 | 120件 | |

单价 | 300元 | 400元 | 550元 | |

单位变动成本 | 180元 | 220元 | 357.5元 | |

固定成本总额 | 31950 |

3.要求:

目的:练习存货清查的核算

资料:甲企业在存货清查中发生下列业务:

(1)经盘点,原材料发生盘亏,计划成本为100元。由于计量错误导致。

(2)分摊应由盘亏负担的成本差异(假定差异率为1%)。

(3)因自然灾害造成库存商品损失,计划成本为20000元,假定成本差异率为1%,估计残值为200元,保险公司同意赔偿50%,保管人失职赔偿25%,定额内损耗5%。

要求:编制相关会计分录(假设不考虑相关税金)。

1.目的:练习在产品成本按所耗原材料成本的计算。

2.资料:某企业甲产品的原材料在生产开始时一次投入,产品成本中原材料费用所占比重较大。某月份月初在产品成本为2600元,该月份发生的生产费用:原材料12400元,燃料及动力费用4000元,工资及福利费2800元,制造费用800元,该月完工产品400件,月末在产品100件。

3.要求:

1.目的:练习产品成本计算的分步法。

2.资料:某企业生产A产品需经过三个连续加工步骤。第一步骤投入原材料生产出甲半成品;第二步骤对甲半成品加工,生产出乙半成品;第三步骤对乙半成品加工,生产出A产成品。该企业采用逐步结转分步法计算产品成本。自制半成品均由半成品仓库收发,设有“自制半成品”账户,自制半成品的计价采用加权平均法。

(1) 各步骤投入产出资料(单位:件):

月初在产品 | 本月投入 | 本月完工 | 月末在产品 | |

第一步骤 | 50 | 200 | 220 | 30 |

第二步骤 | 40 | 160 | 140 | 60 |

第三步骤 | 20 | 180 | 172 | 28 |

原材料在第一步骤开工时一次投入,工费随加工程度逐步发生,月末在产品完工程度均为50%。

(2) 月初自制半成品资料:

数量(件) | 单位成本(元) | 金额(元) | |

甲半成品 | 20 | 22.40 | 448 |

乙半成品 | 80 | 26.75 | 2140 |

(3) 月初各步骤在产品部分成本资料(单位:元):

直接材料 | 自制半成品 | 直接工资 | 制造费用 | |

第一步骤 | 750 | — | 140 | 50 |

第二步骤 | — | — | 41 | 20 |

第三步骤 | — | — | 25 | 15.60 |

(4) 本月各步骤发生的生产费用(单位:元):

直接材料 | 自制半成品 | 直接工资 | 制造费用 | |

第一步骤 | 3000 | — | 800 | 185 |

第二步骤 | — | — | 350 | 160.20 |

第三步骤 | — | — | 440 | 189 |

3.要求:

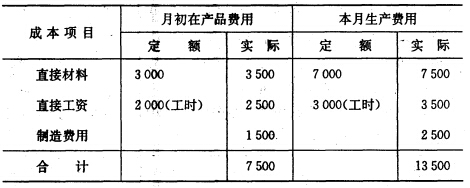

1.目的:练习成本还原方法。

2.资料:某企业生产的乙产品需经过第一、第二车间连续加工完成。采用逐步结转分步法计算产品成本,并设“自制半成品”成本项目。19××年6月有关成本资料如下(单位:元):

项目 | 直接材料(或自制半成品) | 直接人工 | 制造费用 | 总计 |

第一车间半成品成本 | 16000 | 5000 | 9000 | 30000 |

第二车间半成品成品 | 36000 | 8000 | 12000 | 56000 |

3.要求:根据以上资料将第二车间的产成品成本进行成本还原。

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请

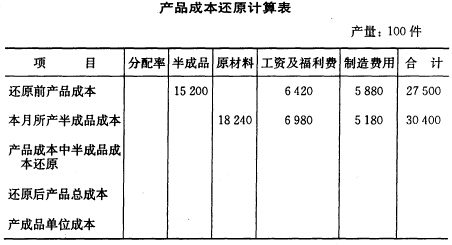

3.要求根据资料计算还原后产品各项目成本及总成本。

3.要求根据资料计算还原后产品各项目成本及总成本。