题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

对于有效的内部会计控制来说,应付账款部门应该将每一个卖方发票上的信息和下面哪一项进行比较?

A.收货报告和采购订单

B.收货报告和凭单

C.卖方的装箱单和采购订单

D.卖方的装箱单和凭单

提问人:网友sweethouse

发布时间:2022-01-07

题目内容

(请给出正确答案)

A.收货报告和采购订单

B.收货报告和凭单

C.卖方的装箱单和采购订单

D.卖方的装箱单和凭单

更多“对于有效的内部会计控制来说,应付账款部门应该将每一个卖方发票…”相关的问题

更多“对于有效的内部会计控制来说,应付账款部门应该将每一个卖方发票…”相关的问题

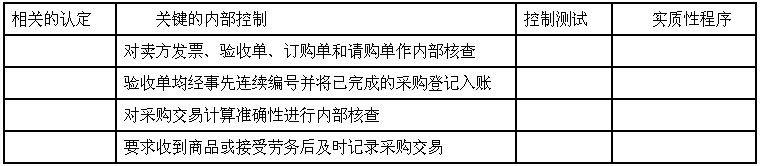

注册会计师实施的控制测试程序:(1)检查内部核查的标记。(2)检查验收单连续编号的完整性。(3)查验付款凭单后是否附有完整的相关单据。(4)检查工作手册并检查有无未记录的验收单的存在。

注册会计师实施的实质性程序:(a)将采购明细账中记录的交易卖方发票、验收单和其他证明文件比较,并关注验收单的日期与采购明细账的日期。(b)复算包括折扣和运费在内的卖方发票填写金额的准确性。(c)检查卖方发票、验收单、订购单和请购单的合理性和真实性。(d)从验收单追查至采购明细账。(e)从卖方发票追查至采购明细账。(f)检查采购明细账所依据的验收单编号的完整性,并记录最后一张验收单的顺序号码。(g)检查验收单连续编号的完整性。(h)通过加计采购明细账,追查过入采购总账和应付账款、存货明细账的数额是否正确,用以测试过账和汇总的正确性。

A、计算当期获得的商业折扣与进货总额的比率,并与以前各期相比较,以确定商业折扣的合理性

B、检查合同是否经过有关部门审查,核对采购发票是否与采购合同上所列明的数量、规格、品种等内容一致

C、核对采购合同、采购发票、验收单与入库单是否一致

D、抽验部分付款凭单,检查是否附有请购单、订购单、验收单等单据

A.确定有关应付账款的内部控制是否完善

B.确定有关应付账款的会计记录是否正确无误

C.确定结算日止的所有这类负债是否均人账,其增减变化是否予以正确反映

D.确定在资产负债表上应付账款的表达是否恰当

A、将应付账款清单加总

B、从应付账款清单追查卖方发票和卖方对账单

C、函证应付账款,重点是大额、异常项目

D、对未列入本期的负债进行测试

A、接收并且将支票存进银行,还可以批准客户账户的注销

B、批准用于支付的凭单,在支票上签字

C、核对银行对账单,接收现金并将其存进银行

D、在支票上签字,注销支持性文档

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请