题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

企业在资产负债表日对于有些流动负债,如应付账款、应付职工薪酬等,如果这些项目会在资产负债表日后超过一年

才到期清偿,应按实质重于形式原则,将它们划为非流动负债。( )

提问人:网友anonymity

发布时间:2022-01-06

题目内容

(请给出正确答案)

更多“企业在资产负债表日对于有些流动负债,如应付账款、应付职工薪酬…”相关的问题

更多“企业在资产负债表日对于有些流动负债,如应付账款、应付职工薪酬…”相关的问题

A、16000 33.33%

B、38000 79.17%

C、48000 100%

D、41000 85.42%

| 资产负债表 2010年12月31日 单位:元 | |||||

| 流动资产 | 流动负债 | ||||

| 货币资金 交易性金融资产 应收票据 应收账款 预付账款 其他应收款 存货 —年内到期的非流动资产 | 1510000 250000 80000 995000 188000 46000 2900000 75600 | 1450000 330000 90000 796000 168000 30000 2400000 70000 | 短期借款 应付票据 应付账款 预收账款 应付职工薪酬 应交税费 应付股利 其他应付款 | 805000 230000 1280000 140000 180000 200000 100000 98000 | 1810000 160000 950000 124000 210000 180000 60000 93000 |

| 其他流动资产 | —年内到期的非流动负债 | ||||

| 流动资产合计 | 6044600 | 5334000 | 其他流动负债 | ||

| 非流动资产 | 流动负债合计 | 3033000 | 3587000 | ||

| 长期股权投资 | 1000000 | 2000000 | 非流动负债 | ||

| 固定资产 | 10450000 | 9500000 | 长期借款 | 1880000 | 1500000 |

| 固定资产清理 | 应付债券 | 1300000 | 1200000 | ||

| 在建工程 | 长期应付款 | ||||

| 无形资产 | 450000 | 300000 | 专项应付款 | ||

| 长期待摊费用 | 80000 | 100000 | 非流动负债合计 | 3180000 | 2700000 |

| 递延所得税资产 | 负债合计 | 6213000 | 6287000 | ||

| 其他非流动资产 | 所有者权益 | ||||

| 非流动资产合计 | 11980000 | 11900000 | 实收资本 | 9400000 | 8600000 |

| 资本公积 盈余公积 未分配利润 所有者权益合计 | 800000 1600000 11600 11811600 | 800000 1500000 47000 10947000 | |||

| 资产合计 | 18024600 | 17234000 | 负债及所有者权益合计 | 18024600 | 17234000 |

要求:

某企业2011年的有关资料如下:

该企业2011年流动负债中包含短期借款50万元,2011年年营业收入1500万元,营业净利率20%。假定该企业流动资产仅包括速动资产与存货。

要求:

1.计算该企业2011年年末的流动比率、速动比率。

2.计算该企业2011年年末的资产负债率、产权比率、权益乘数。

3.计算该企业2011年应收账款周转率、流动资产周转率、总资产周转率。

4.计算该企业2011年净资产收益率、总资产增长率。

某公司 2017 年的有关资料如下 : (1) 2017 年 12 月31 日资产负债简表如下 。 单位: 万元 资产 年初 年末 负债及所有者权益 年初 年末 流动资产: 流动负债合计 330 货币资金 195 225 长期负债合计 435 558 以公允价值计量且其变动计入当期损益的金融资 50 40 负债合计 765 885 应收账款 202.5 195 存货 240 255 流动资产合计 687.5 715 实收资本 750 750 长期股权投资 150 150 未分配利润 322.5 330 固定资产 1000 1100 所有者权益 1072.5 1080 合计 1837.5 1965 合计 1837.5 1965 (2) 2017 年利润表简表如下。 单位: 万元 项目 金额 营业收入 2000 减: 营业成本 1400 税金及附加 200 期间费用 其中: 利息费用 200 20 营业利润 200 减:所得税 (所得税税率25% ) 50 净利润 150 要求: (1) 计算该公司 2017 年年末流动比率、速动比率和利息保障倍数; (2) 计算该公司 2017 年应收账款周转率和存货周转率; (3) 计算该公司 2017 年净收益营运指数。

A、(1) 流动比率 =2. 09 速动比率=1.21 利息保障倍数 =10 (2) 应收账款周转率 =11.06 (次) 存货周转率 =5.16 (次) (3) 净收益营运指数=1.23。

B、(1) 流动比率 =2. 19 速动比率=1.41 利息保障倍数 =11 (2) 应收账款周转率 =10.06 (次) 存货周转率 =5.66 (次) (3) 净收益营运指数=1.13。

C、(1) 流动比率 =2. 19 速动比率=1.41 利息保障倍数 =11 (2) 应收账款周转率 =11.06 (次) 存货周转率 =5.16 (次) (3) 净收益营运指数=1.23。

D、(1) 流动比率 =2. 09 速动比率=1.21 利息保障倍数 =10 (2) 应收账款周转率 =10.06 (次) 存货周转率 =5.66 (次) (3) 净收益营运指数=1.13。

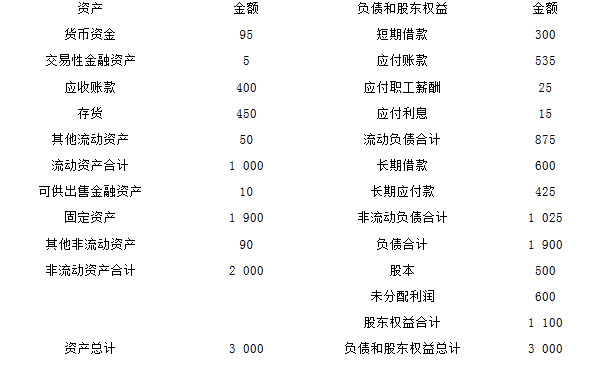

资产负债表

编制单位:G公司2009年12月31日单位:万元

G公司没有优先股,目前发行在外的普通股为500万股,2010年初的每股价格为20元。公司的货币资金全部是经营活动必需的资金,长期应付款是经营活动引起的长期应付款;利润表中的资产减值损失是经营资产减值带来的损失,公允价值变动收益必于交易性金融资产公允价值变动产生的收益。

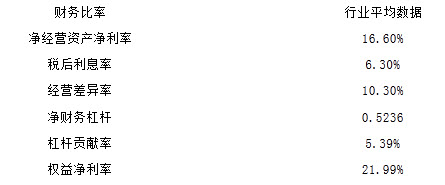

G公司管理层拟用改进的财务分析体第评价公司的财务状况和经营成果,并收集了以下财务比率的行业平均数据:

为进行2010年度财务预测,G公司对2009年财务报表进行了修正,并将修正后结果作为基期数据,具体内容如下:

G公司2010年的预计销售增长率为8%,净经营性营运资本、净经营性长期资产、税后经营净利润占销售收入的百分比与2009年修正后的基期数据相同。公司采用剩余股利分配政策,以修正后基期的资本结构(净负/净经营资产)作为2010年的目标资本结构。公司2010年不打算增发新股,税前借款利率预计为8%,假定公司物末净负债代表全年净负债水平,利息费用根据年末净负债和预计代款利率计算。G公司适用的所得税税率为25%。加权平均资本成本为10%。

要求:

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请