题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

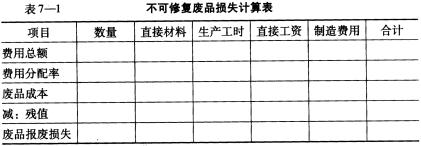

某企业单独核算废品损失,某月份生产的丙产品在生产过程中发现不可修复废品20件,按所耗定额费用计算废品的生产成本。已知单件产品直接材料费用定额为50元,原材料于开工时一次投入,废品所耗费的定额工时为100小时,每小时的费用定额为:直接工资12元,制造费用15元。回收残料计260元。要求:(1)计算废品净损失。(2)做出废品损失核算的有关会计分录。

提问人:网友陈珊

发布时间:2023-05-06

题目内容

(请给出正确答案)

更多“某企业单独核算废品损失,某月份生产的丙产品在生产过程中发现不…”相关的问题

更多“某企业单独核算废品损失,某月份生产的丙产品在生产过程中发现不…”相关的问题

[目的] 练习废品损失的核算。

[资料] 广源公司某月份投产丁产品180件,生产过程中发现不可修复废品30件;该产品成本明细账所记合格品与废品的全部费用为:直接材料4500元,直接工资2224元,制造费用5560元。废品回收残料110元。直接材料于生产开始时一次投入,因此直接材料费按合格品的数量(150件)、废品数量(30件)的比例分配。其他费用按生产工时比例分配,生产工时为:合格品2360小时,废品420小时。

A、直接材料

B、直接人工

C、制造费用

D、废品损失

E、停工损失

练习废品损失的核算

(一)资料:某企业基本生产车间生产B产品,原材料于开始生产时一次投入。2003年10月份,该生产车间完工产品850件,验收入库时发现不可修复废品10件。B产品单位定额成本为直接材料81元/件,直接人工22元/件,制造费用15元/件。废品残料回收价值为9元/件。

(二)要求:

练习废品损失的核算

(一)资料:某企业基本生产车间生产A产品,原材料于开始生产时一次投入。2003年9月份,该生产车间完工产品1100件,生产过程中发现不可修复废品20件,合格品与废品的全部生产工时为7800小时,其中废品工时为120小时。甲产品生产成本明细账列示本月全部生产费用为92800元,其中直接材料61600元,直接人工17550元,制造费用13650元。废品残料回收价值为15元/件。

(二)要求:

1.目的:练习废品损失的核算。

2.资料:某企业不可修复废品成本按定额费用计算。某月基本生产车间生产甲产品时发现有20件不可修复废品,每件直接材料为120元;20件分配的定额工时共为150小时,每小时的费用定额为:直接人工6元,制造费用7元。该月该产品的可修复废品的修复费用为:直接材料320元,直接人工280元,制造费用400元。废品的材料收入150元,应向责任人索赔200元。

3. 要求:

练习废品损失的核算

(一)资料:某企业基本生产车间生产C产品,2003年11月份投产1400件,当月全部完工,验收入库时发现有100件不符合质量要求,其中30件不需修复即可降价20%出售;45件修复后可达到产品质量要求,修复过程中领用原材料450元,修复人员工资300元,提取福利费42元,负担制造费用158元;另有25件不可修复予以报废,回收残料价值5元/件。该车间当月生产C产品的全部生产费用为91000元,其中直接材料53200元,直接人工23800元,制造费用14000元。

(二)要求:

1.计算废品损失;

2.计算合格品单位成本;

3.编制相关会计分录。

A.非正常废品的净损失应该在利润表上详细反映

B.非正常废品的净损失应该在资产负债表上详细反映

C.如果追求零缺陷的企业,所有的废品应该都作为非正常废品

D.在分步成本法核算系统中,对于生产过程中检测出的废品通常要单独核算废品损失

A.56 000

B.54 000

C.55 000

D.40 000

A.非正常废品的净损失应该在利润表上详细反映

B.质量检验时间的确定最终会影响产品成本计算的结果

C.如果追求零缺陷的企业,所有的废品应该都作为非正常废品

D.在分步成本法核算系统中,对于生产过程中检测出的废品通常要单独核算废品损失

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请