题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

在生产与存货循环的审计中,丙注册会计师实施监盘程序,无法实现的审计目标是()。A.所记录的存货包

在生产与存货循环的审计中,丙注册会计师实施监盘程序,无法实现的审计目标是()。

A.所记录的存货包括了其全部存货

B.所记录的存货均为其合法拥有的

C.所记录的存货确实是存在的

D.所记录的存货披露恰当

提问人:网友zh06j08w

发布时间:2022-01-06

题目内容

(请给出正确答案)

在生产与存货循环的审计中,丙注册会计师实施监盘程序,无法实现的审计目标是()。

A.所记录的存货包括了其全部存货

B.所记录的存货均为其合法拥有的

C.所记录的存货确实是存在的

D.所记录的存货披露恰当

更多“在生产与存货循环的审计中,丙注册会计师实施监盘程序,无法实现…”相关的问题

更多“在生产与存货循环的审计中,丙注册会计师实施监盘程序,无法实现…”相关的问题

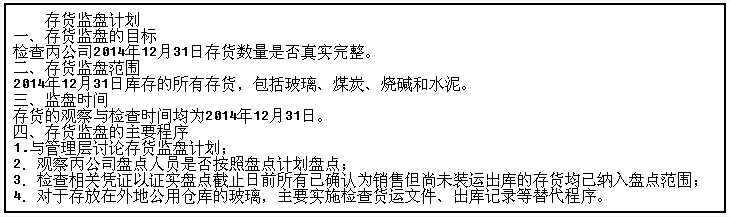

(1)存货监盘的目标。检查丙公司2013年12月31日存货数量是否真实完整。

(2)存货监盘范围。2013年12月31日库存的所有存货,包括玻璃、煤炭、烧碱和水泥。 (3)监盘时间。存货的观察与检查时间均为2013年12月31日。

(4)存货监盘的主要程序。第一步、与管理层讨论存货监盘计划。第二步、观察丙公司盘点人员是否按照盘点计划盘点。第三步、检查相关凭证以证实盘点截止日前所有已确认为销售但尚未装运出库的存货均已纳入盘点范围。第四步、对于存放在外地公用仓库的玻璃,主要实施检查货运文件、出库记录等替代程序。„„ 要求:

(1)请指出存货监盘计划中的目标、范围和时间存在的错误,并简要说明理由。 (2)请判断存货监盘计划中列示的主要程序是否恰当,若不恰当,请予以修改。

要求:(1)请指出存货监盘计划中的目标、范围和时间存在的错误,并简要说明理由。

(2)请判断存货监盘计划中列示的主要程序是否恰当,若不恰当,请予以修改。

A. 监盘前将抽盘范围告知被审计单位,以便其做好相关准备

B. 索取全部盘点表并按编号顺序汇总后,进行账账、账实核对

C. 抽盘后将抽盘记录交予被审计单位,要求被审计单位据以修正盘点表

D. 未能监盘期初存货,根据期末监盘结果倒推存货期初余额,并予以确认

A.被审计单位存货的性质导致注册会计师无法实施存货监盘

B.管理层不允许注册会计师观察存货盘点

C.管理层不允许注册会计师对特定账户余额实施函证

D.被审计单位存货存放的位置特殊导致注册会计师无法实施存货监盘

A.在计划利用专家的工作时,丙注册会计师应当评价专家的专业胜任能力

B.当出具无保留意见的审计报告时,丙注册会计师不应在审计报告中提及专家的工作

C.如果专家工作结果致使丙注册会计师出具非无保留意见的审计报告,丙注册会计师应当考虑在审计报告中提及或描述专家的工作

D.专家工作的结果与丙注册会计师对被审计单位的了解和实施其他审计程序的结果不相符,由于专家拥有这方面的专业能力,因此丙注册会计师认可专家工作的结果

A.检查

B.重新执行

C.穿行测试

D.观察

A.进一步审计程序的时间仅指注册会计师何时实施进一步审计程序

B.进一步审计程序的时间仅指审计证据适用的期间或时点

C.进一步审计程序的范围就是针对样本量大小而言的

D.进一步审计程序的性质指进一步审计程序的目的和类型

A.关注是否存在净资产小于注册资本的情况

B.关注被审验单位与其关联方的往来款项有无明显异常情况

C.复核前期注册资本实收情况并进行必要的审验

D.检查前期出资的实物和无形资产是否办理了财产权转移手续

A.根据评价结果推测未来内部控制有效性具有一定的风险

B.存在因错误或舞弊而导致错报发生和未被发现的可能性

C.已实施的审核程序仅为发表审核意见提供了合理基础

D.认定内部控制的有效性是被审核单位管理当局的责任

A.在审阅报告中提及原审计业务中已执业行工作

B.在审阅报告中提及原审计业务

C.在审阅报告中说明业务变更的合理理由

D.在审阅报告中不提及原审计业务的任何情况

为了保护您的账号安全,请在“简答题”公众号进行验证,点击“官网服务”-“账号验证”后输入验证码“”完成验证,验证成功后方可继续查看答案!

微信搜一搜

微信搜一搜

简答题

微信搜一搜

简答题

简答题

微信搜一搜

简答题

如搜索结果不匹配,请

如搜索结果不匹配,请